2021年上半年厨电市场分析:风物长宜放眼量

假如我们把2021年上半年看成是2020年疫情之后的反弹和复苏,那么从2021年第二季度来看,复苏或许已经画上了句号。从2021年上半年厨电行业的走势来看,一季度高速增长,二季度开始回落,整个走势高开低走,这也就意味着下半年将比较艰难。

但是,从另一个角度来看,呈现这种高开低走的原因还在于2020年同期基数相对较低。从整体市场来看,2021年上半年仍然可圈可点,据奥维云网(AVC)推总数据显示,整体厨卫市场(含油烟机、燃气灶、消毒柜、洗碗机、嵌入式、集成灶、电热、燃热)规模达到726亿,同比增长了25.8%。其中一季度规模295亿元,同比上涨67%,二季度规模430亿元,同比增长8%。

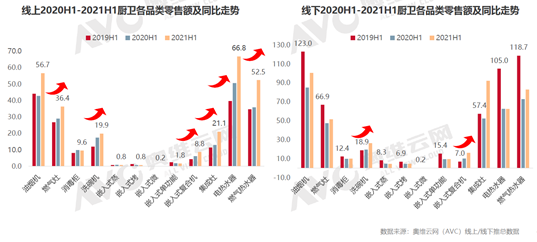

分品类来看,奥维云网(AVC)监测数据显示,油烟机市场2021一季度零售额58亿元,同比上涨89%;二季度市场零售额99亿元,同比上涨2%,上半年整体市场规模157亿元,同比上涨23%。燃气灶市场2021一季度零售额35亿元,同比上涨60%;二季度市场零售额53亿元,同比下滑3%,上半年整体市场规模88亿元,同比上涨15%。洗碗机市场2021一季度零售额16亿元,同比上涨52%;二季度市场零售额30亿元,同比上涨14%,上半年整体市场规模46亿元,同比上涨25%。集成灶市场2021一季度零售额40亿元,同比上涨163%;二季度市场零售额73亿元,同比上涨46%,上半年整体市场规模113亿元,同比上涨73%。

从数据上看,上半年整体市场并不差,但是厂家和代理商的感觉并不是如此。潮流家电网实地走访了解到,对于中小企业来说,他们明显感受到市场需求在萎缩。不过,对于主打整体厨房解决方案或者初步布局置换市场的代理商来说,这条赛道才刚刚起步。

品牌分化,马太效应下“强者恒强”

作为后疫情时代的开篇之年,2021年被寄予了厚望。从2021年上半年整体来看,虽然总体销售数据尚可,但是对于大部分企业来说,日子并不好过。究其原因,在于品牌分化,马太效应凸显。

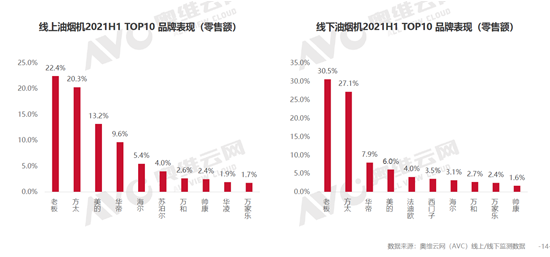

从奥维云网(AVC)监测数据来看,2021年线上油烟机零售额份额占比前五的品牌分别是老板、方太、美的、华帝、海尔,其零售额占比分别为22.4%、20.3%、13.2%、9.6%和5.4%。线下市场油烟机零售额份额占比前五的品牌则为老板、方太、华帝、美的和法迪欧,零售额占比分别为30.5%、27.1%、7.9%、6.0%和4.0%。

不难看出线上TOP4品牌份额占比已经达到了65.5%,线下市场TOP4品牌份额占比更是达到了71.5%。细分再看,老板和方太的双寡头格局几乎已经成型。

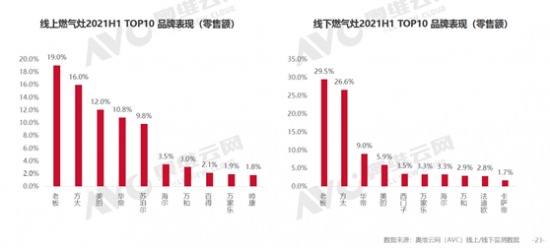

灶具市场也是如此。从奥维云网(AVC)监测数据来看,2021年线上燃气灶零售额份额占比前五的品牌分别是老板、方太、美的、华帝、苏泊尔,其零售额占比分别为19.0%、16.0%、12.0%、10.8%和9.8%。线下市场燃气灶零售额份额占比前五的品牌则为老板、方太、华帝、美的、西门子,零售额占比分别为29.5%、26.6%、9.0%、5.9%和3.5%。特别是线下市场TOP4品牌份额占比同样达到了71%。

从各大品牌公布出来的数据来看,事实上也确实如此。方太2021年上半年厨电产品销售收入完成率达到了113.17%,同比增长了64.01%,相比2019年则增长了53.01%。老板电器2021年上半年销售收入同比增长同样超过了40%。此外,美的厨热、华帝股份表现同样惊艳,同比去年增速分别超过了50%和40%。

反观中小品牌,总体表现一般,部分品牌甚至遭遇了生存危机。从潮流家电网的走访调研来看,假如三季度回款不到位,整个行业或将再一次迎来中小品牌退出潮。

其背后的原因,一方面在于三四级市场需求放缓,中小品牌赖以生存的根基遭遇挑战;另一方面,主流品牌的针对性的产品部署正在借助下沉渠道和电商平台侵蚀原本属于中小品牌的份额。

但值得一提的是,国内市场地域宽广、消费水平、饮食口味等都存在着巨大的差异,这也造成了消费需求的多样化,市场的多样性则给中小企业提供了生存和发展的机会。与此同时,经过30多年的发展,厨电行业形成了一定的产业配套能力,业内配件企业、OEM厂家众多,这也给了其他行业品牌跨界进入的机会。

高端化趋势下,产品发展迈向健康、智能、套系

2021年上半年整个厨电行业最大的一个特征就是在原材料价格等因素的影响下,整个行业开启了“涨价”模式。具体表现为,不管是线上还是线下,高端化趋势明显。

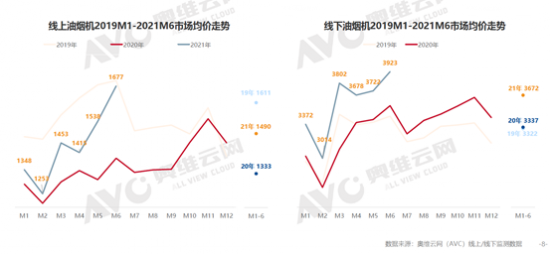

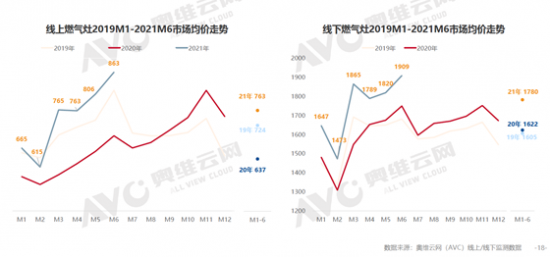

从奥维云网(AVC)监测数据来看,2021年上半年线上油烟机均价为1490元,相比去年同期的1333元,上升了11.8%;线下油烟机均价则从2020年上半年的3337元涨到了今年同期的3672元,同比上涨了10个百分点。再看燃气灶,2021年上半年线上燃气灶均价为763元,同比增长了近20%,而线下燃气灶均价则从2020年上半年的1622元上涨到了今年同期的1780元,同比上涨了9.7%。

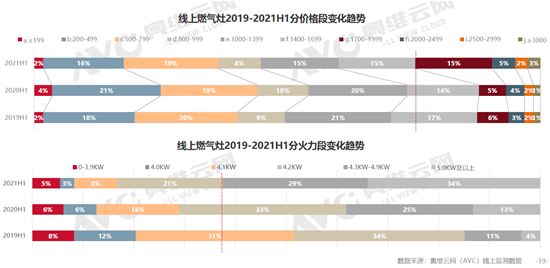

分产品价格段来看,线上市场售价在500—999元价格的油烟机和200—499元价格段的燃气灶零售份额占比明显下降,与此相反,售价2500元价格段及以上油烟机和售价1700元价格段及以上燃气灶零售份额占比全线增长。从机型上看,线上近吸式油烟机、T型油烟机以及4.2KW及以上燃气灶占据主流。

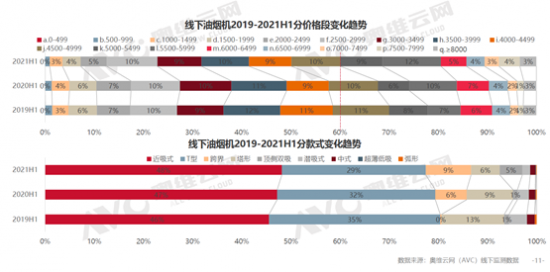

线下市场高端趋势同样明显,5000元及以上价格段油烟机和2500元及以上价格段燃气灶零售占比显著提升。值得一提的是,线下6000—7000元价格段近吸式油烟机在上半年整体表现一般,零售占比甚至出现了下滑,这一空档或将成为下半年的机会。灶具方面,虽然涨价幅度不如线上快速,但是线下大火力价位段上移,5.0KW及以上增长集中于2500元及以上价格段。

除了高端化趋势之外,健康、智能、套系化依旧是整个厨电产品发展的关键词。主要表现在三个方面:一是以套系、整体厨房为代表的厨房解决方案快速升温。二是越来越多的智能单品和智能套系开始落地,未来智能或将成为厨电产品的基础功能。此外,值得一提的是除了各大品牌自身推出的系统之外,越来越多的厨电品牌开始选择和华为鸿蒙合作,典型代表如方太、老板、美的、帅康,华帝也在7月初的新品发布会上宣布全面融合鸿蒙系统。三是后疫情时代,健康电器依旧是“刚需”,以洗碗机、嵌入式蒸烤一体机为代表的健康类产品的持续热销。

而这些趋势的背后,正是消费需求的变化,对于当下90、95后消费者来说,他们对于厨房的需求已经不仅体现在功能的增加和集成,还有情感和社交的需求,在这一趋势下,他们更看重的是厨房能够给他们带来什么。换句话说,他们迫切需求的是解决方案,而非单个产品。

对于厨电企业来说,这也意味着产品思维已经发生了变化,从之前的单品功能竞争扩展至包括服务、设计在内的全方位竞争。长远来看,“厨房整体解决方案”将是未来数年厨电行业的主旋律,不同企业围绕套系化的设计、功能和技术比拼,将会全方位展开新竞争。正如华帝董事长潘叶江对于现代理想厨电模样的畅想:“家居一体化”与“沐浴定制化”。以此来满足消费者对更美好生活的追求,让用户个性化需求有更多选择。

置换市场或将成为下一个阶段的主要增长点

置换市场开始升温并且形成一定的规模主要是在2020年,其核心产品主要是油烟机和燃气灶,2020年“置换灶”的热销正是基于此。

进入2021年,置换市场延续了之前的发展态势。其实,不管是从当下的政策端、产业端还是消费端来看,时机都已成熟。

从政策面来看,十四五期间,家电产业将围绕淘汰老旧、推行绿色智能家电而展开数字化转型和产业结构优化。今年两会,老旧小区改造再次成为重点关注问题,厨房、卫生间作为家庭的核心场景,势必会跟随老旧小区的改造,开启新一轮的换新。

产业端来看,过去30年,中国厨电产品经历了从无到有的阶段,以抽油烟机为例,奥维云网(AVC)数据显示,2016年国内百户保有量为每百户28台,这也就意味着早期普及的一二级市场和发达的三级市场存在着大量的换新需求。

从消费端来看,疫情带来了潜移默化的影响,消费者的生活理念开始发生转变,健康意识大幅提升。与此同时,越来越多的人开始回归家庭,走进厨房,这些意识的转变和提升,为厨电换新创造了基础和条件。

为此,老板电器早在几年前就联合各大平台推动厨电产品以旧换新并一直延续至今,如今在老板电器线下门店,以旧换新已经成为一项常规活动。方太也是如此,多年前就开始尝试推动换新业务的发展,并在今年5月举行了厨电换装业务交流会,同时计划每年都举办“换装节”。方太集团副总裁陈浩更是表示,未来30年厨房电器行业新的增长点将是厨电换新业务。

其实,从头部品牌推出的产品来看,也验证了这一点,比如,针对换装市场方太推出了行业第一个可调节底盘的换装灶,针对不同尺寸、不同类型的油烟机,则推出了700mm、800mm、900mm不同宽度的油烟机。而老板电器则通过推广“新厨房”来推动消费者置换掉家中的“旧厨房”。

当然,置换市场除了产品之外,服务和设计能力也至关重要。一位业内人士就曾表示,换装市场未来的竞争,不仅仅是产品的竞争,更是服务的竞争,打造服务的核心能力将是换装市场成功的关键。

总的来看,虽然厨电置换市场已经开启,但是目前主要集中在北京、上海、广州、深度等一级市场。与此同时,厨房原有的旧厨电与新厨电换新过程中的选购、拆卸、安装以及厨房功能区间的重新划分等问题也是困扰消费者“换购”的重要因素。

而对于下半年的发展趋势,奥维云网(AVC)在一份报告中指出:

需求层面:下半年国内家电需求释放会强于家装需求释放,伴随7月9日的降准,流动性基本面有一定的改善趋势,但传导至消费端仍需要一定时间。受整体消费信心不足的影响,二季度的低迷仍有一定的延续态势。下半年需求仍聚焦在四季度,同时存量格局下,地产对家电拉动效应将逐年减弱,需求走稳将是今年的基调。

渠道层面:家电市场需求全面转向前装,特别是家装赛道。2021年伴随换新需求的放大,换家电和换家装已经形成深度绑定的格局,虽然厨电企业一直有意弱化自身部品的属性,但新的消费需求如潮水一般,厨房换新正在掀起新一轮的渠道革命。

新品层面:在巨大成本压力下,想卖高,必卖新。2021年上半年整体新品的结构性占比进一步提升,这意味着新品迭代将再一次提速,对于老品的排产,库存都将持续施加压力。企业在下半年经营中,应该更加注重产品生命周期的管理。同时另外一个方面今年诸多的新品都进一步的聚焦在形态革新上,如烟机的双腔、跨界设计,电热的纤薄设计,燃热的全面屏设计,洗碗机的全尺寸嵌入设计,灶具的可调节底盘设计,一场厨房家电的美学革命正在酝酿,未来工业设计能力必将会成为产品构成的第一要素。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

2026年扬州装修公司怎么挑?实用方法帮你甄别哪家更专业靠谱

2026年扬州装修公司怎么挑?实用方法帮你甄别哪家更专业靠谱

京东618巅峰狂欢趴启幕 十大家电家居品牌集结发布“组合购 价更低”福利

京东618巅峰狂欢趴启幕 十大家电家居品牌集结发布“组合购 价更低”福利

美的新品空调以旧换新至高优惠1310元 京东618家电多重福利提前剧透

美的新品空调以旧换新至高优惠1310元 京东618家电多重福利提前剧透

履约实力与服务能力铸就壁垒 京东家电618实现销量与口碑双增长

履约实力与服务能力铸就壁垒 京东家电618实现销量与口碑双增长

利物浦传奇球星福勒现身海尔京东超品日

利物浦传奇球星福勒现身海尔京东超品日

利物浦名宿福勒现身海尔天猫618直播间体验AI家电

利物浦名宿福勒现身海尔天猫618直播间体验AI家电