给2024年厨电市场定个调,微增长将成为存量市场“标配”

随着各大厨电上市公司陆续公布2023年三季度报,整体市场表现也越发的清晰。从年初的复苏狂飙到二季度之后逐步回归理性,2023年厨电市场没有迎来报复性反弹,反而在存量市场下摸不准行业跳动的脉搏。

我们来看一组数据,老板电器三季报显示,公司前三季度实现营业收入79.33亿元,同比增长9.62%,实现归母净利润13.73亿元,同比增长11.31%。华帝股份三季报显示,前三季度实现营业收入44.31亿元,同比增长4.03%,净利润3.60亿元,同比增长28.16%。万和电气前三季度营业收入44.13亿元,同比下降13.07%,归属于上市公司股东净利润5.59亿元,同比增长2.68%。

图片来源:奥维云网

与此同时,至少超过100家厨电配套以及OEM企业在2023年选择离开了这个行业。

其实早在年中,潮流家电网就曾发文表示,2023年上半年分体式厨电(主要指烟灶)的“扭负为正”一方面来自于头部品牌集中度的提升带来的行业规模的增长,另一方面得益于产品结构升级带来的销售额的提升。

所以站在行业角度来看,2023年厨电市场似乎还不错,但是从企业角度或者品类角度来看,冰火两重天,生存和增长成为了尾部和头部企业最基本的诉求。

以此为基础,推演未来2-3年厨电行业的现状,整体规模持平或者略微下滑将成为“标配”。企业的增长更多将来自于品类的多元化。

新酒装不进旧壶,存量市场难现高增长

2015年前,在谈及厨电行业时,负责招商的厨电人总喜欢用“家电行业最后一块蛋糕”来形容。时至今日,蛋糕虽然远比2015年之前的大,但是变大的速度却在2017年下半年戛然而止,甚至逐年变小。

因为在2018年左右,厨电行业进入了存量市场。

而决定性因素正是房地产。

1998房改之后的20年是城镇化快速发展的20年,也是中国房地产市场的黄金20年。

从数据上,2019年新开工面积触顶,规模超过22.7亿平方米,2020年-2023上半年,开工规模逐年加速下降。商品房销售面积则在2021年创历史新高,约18亿平方米;2022年规模回落到13.58亿平方米,同比下降24.3%;2023年前6个月是5.95亿平方米,同比下降5.3%。

与之相对应的则是从2000年开始,中国厨电行业迎来了快速发展期,而时间的定格点恰好落在2018年。奥维云网数据显示,我国厨电市场规模增速在自2018年后的四年中,有三年处于负增长,整体市场规模也从2018年的最高点1863亿元下降至2022年的1586亿元。

厨电行业从增量市场进入了存量市场。

其带来的最大变化就是行业红利接近枯竭,小品牌和小的经销商生存空间被压缩,为了继续获得增长,那只能从以前的抢市场演变成抢竞争对手的份额。

所以我们会时常看到A品牌开出了更优惠的条件去抢B品牌的经销商(近一年在集成灶行业屡见不鲜)。

表现在品牌方面就是头部品牌和头部代理商的虹吸效应越来越强,这也是为何过去三年,方太、老板电器、华帝等头部品牌仍旧保持中低速增长,而诸多尾部品牌徘徊在“生死边缘”。

因为存量市场的供需逻辑已经发生了本质变化,从争夺新用户转化成争夺老用户,市场的主要需要来自以旧换新。进而导致渠道结构、产品需要、营销策略、售后服务等等都发生了变化。而中国消费者的消费习惯又决定了很难快速打开这一市场。

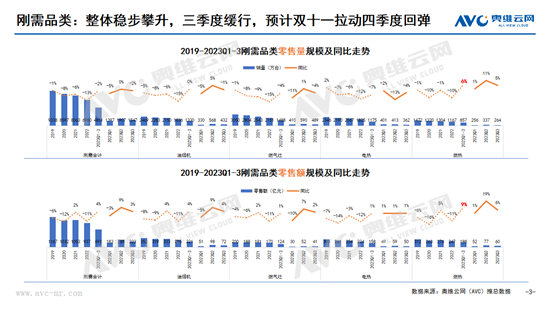

来自奥维云网推总数据显示,2023年前三季度,厨卫大家电合计零售额规模1161亿元,同比增长3.4%。其中,刚需厨电(烟灶+电燃)累计零售额691亿元,同比增长3.9%。

这在未来很长一段时间内,将成为国内厨电市场的常态。

高端、出海、场景将有可能成为突破口

假如我们剖析一下头部企业过去三年的增长情况,新品类和新渠道功不可没。

比如方太的集成烹饪中心,据Gfk中怡康零售监测数据显示,方太集成烹饪中心上市三年销量超过100万,五年销量突破200万台。再比如老板电器的洗碗机和集成灶,据2023年老板电器半年报显示,洗碗机和集成灶实现收入3.32亿元、2.05亿元,同比增长34.28%、41.19%,增速远超传统品类。

再往前几年,则是集成灶。

但是从近两年的走势来看,存量市场下,集成灶已经无法带动整个行业继续前行。因为集成灶市场的发展非常依赖新房用户。

我们先来看一组数据,奥维云网数据显示,今年前三季度,集成灶市场累计零售额为185亿元,同比下滑2.7%;累计零售量为204万台,同比下滑2.5%。

再看上市公司财报,火星人前三季度营业收入为15.71亿元,同比减少4.32%;浙江美大前三季度营业收入12.61亿元,同比减少9.76%;亿田智能前三季度实现营业收入9.44亿元,同比减少1.93%;帅丰电器前三季度营收6.23亿元,同比下降12.09%。

反观集成烹饪中心,从2022年年底开始,亿田、华帝、帅康、帅丰等大部分厨电和集成灶品牌都推出了集成烹饪中心。

众多业内人士认为,2023年将是集成烹饪中心爆发的元年。

奥维云网推总数据显示,2023年前三季度,线上集成烹饪中心-灶蒸烤部分零售额同比增长13.8%;线下集成烹饪中心-灶蒸烤部分零售额同比增长36.4%。以集成烹饪中心为代表的集成厨电给行业带来了新的增长机会。

集成烹饪中心最大的优势是规避了集成灶不太合理的下排油烟方式,同时具备多样化的烹饪方式,最为关键地是可以适配各式橱柜。它既是当下高端化趋势的代表(卖不出量就卖高价),同时也是厨房场景解决方案之一。不仅适合置换市场,同样符合新装用户需求。

所以,在2023年新品发布会,依托集成烹饪中心,方太正式提出了高端全场景厨电解决方案。而在此之前,三翼鸟发布了全嵌智慧厨房概念,COLMO提出了“家庭社交中心”的概念,华帝提出了“净洁厨房体系”。

而在其背后,有对消费需求的洞察,也有渠道变革带来的定制服务的驱动。

图片来源:奥维云网

正如华帝产品管理中心总监姚永所言,未来厨房方向覆盖多场景融合,未来厨房不仅仅是一个烹饪的空间,它还承载了社交、娱乐等多种功能和需求。同时,在整体家居空间内,厨房场景只是其中的一个场景,跨空间的场景融合也是未来的方向之一。

而这条存量市场下的突围路径,其实早在大家电品类上上演过。

以海尔为例,2023年前三季度海尔智家实现营收1986.57亿元,同比增长7.5%;归母净利润131.49亿元,同比增长12.7%。海尔智家能够逆势增长离不开卡萨帝(代表高端)、三翼鸟(代表场景和多元化)以及海外市场的贡献。

GfK中怡康数据显示,卡萨帝品牌在多个品类位居高端市场第一。前三季度,三翼鸟实现场景交易额40亿。根据9月26日三翼鸟三周年成果发布会最新成果,三翼鸟已经为超过34万中国家庭定制智慧生活方案,并拓展了超过2900家门店。而海外创牌则拓宽了海尔智家的营收空间。

对于厨电企业来说,海尔的发展路径值得参考。

写在最后

从消费端来看,当下换新市场之所以没有起色,主要是由消费习惯决定的,比如,不坏不换。

但是从企业端来看,潮流家电网发现,企业好像还没有从“意识上”做好开拓这一市场的准备,就好像这么多年的高速发展,已经让企业习惯在新装市场或者新渠道“长袖善舞”,而不知道如何打开换新市场这扇门。

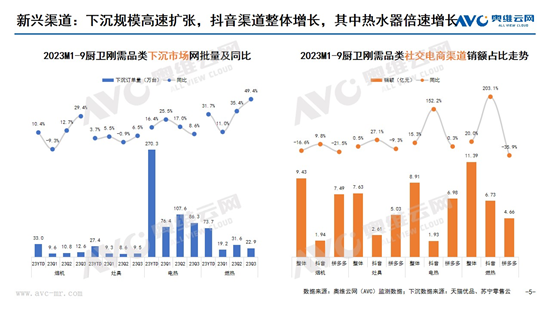

最为典型的代表就是下沉渠道,据奥维云网下沉渠道监测数据显示,2023年1-9月,厨电套餐、油烟机、燃气灶、电热、燃热销额规模分别为销额12.2亿元、7.1亿元、3.0亿元、23.8亿元、11.7亿元,分别同比增长58.1%、11.0%、21.0%、18.1%、30.0%。相比于线上渠道以及传统的线下专卖店、建材等渠道,下沉渠道展现出了强势的增长态势。所以下沉渠道成为近两年厨电企业兵家必争之地。

当然,我们并不是反对拓宽渠道,而只是想阐述一个事实,当下的厨电行业,大的品类创新和产品创新越来越难,还能提供增量的渠道也越来越少,肉眼可见的最大市场来自“以旧换新”,再不想办法打开,2023年的市场现状就不止是未来2年的行业现状,而将是未来5年的行业现状,甚至越来越难。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

海尔智家亮相葡萄牙埃斯托利尔网球公开赛,深化本土化营销

海尔智家亮相葡萄牙埃斯托利尔网球公开赛,深化本土化营销

量额双第一!海尔空调获西班牙国家电视台报道

量额双第一!海尔空调获西班牙国家电视台报道

两联供系统品牌推荐:为何欧系水系统基因在高端住宅中依然不可替代?

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题