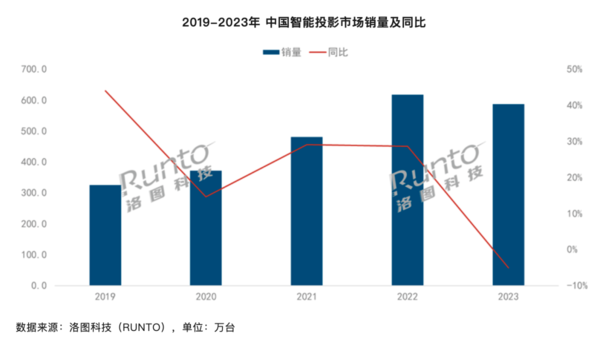

2023智能投影市场销量586.4万台 同比下降5.1%

投影仪可以算是近几年比较热门的消费电子品类,凭借大屏观影、智能便携等特性,家用投影仪逐渐受到更多用户的青睐,特别是对于年轻消费者而言,投影对比电视更加灵活易用,即使在租房以及露营等环境中,也能享受大屏、沉浸式体验,因此家用投影仪也是很多年轻人家中不可或缺的产品。

消费需求的增加,也使得家用智能投影仪市场逐渐扩大,当下,智能投影设备已经成为继电视大屏之后的又一家庭娱乐入口,凭借着产品多种优势,行业实现了稳健增长。相较于前几年行业的快速增长,近几年来,投影市场增速放缓,但整体增长态势依旧不减。

根据洛图科技最新发布的《中国智能投影零售市场月度追踪》报告显示,2023年,中国智能投影市场销量为586.4万台,同比下降5.1%;销额为103.7亿元,同比下降17.3%。2023年,智能投影市场销量销额出现一定程度的下降,并且销额降幅显著高于销量降幅。

同时,洛图科技对2023年智能投影的技术、品牌和价格等方面做出了分析,我们一起来看下。

在投影仪的价格方面,洛图科技线上监测数据显示,2023年,中国智能投影线上市场均价为1756元,较2022年下降212元,降幅达到11%。500元以下价格段成为市场主流,销量占比达到31.9%,较2022年上涨8.2个百分点,销量同比增长23%。1000-1999元和2000-2999元价格段相对稳定,6000元以上价格段市场份额为4.6%,较2022年上涨1.6个百分点。洛图科技表示,产品升级、整体降价和超高端消费崛起是2023年的市场特征。

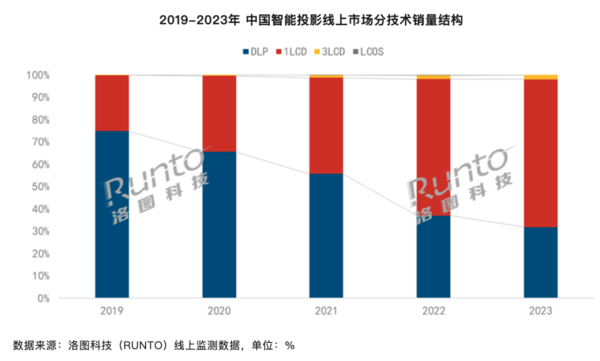

2023年,单片式LCD技术市场份额继续向上提升至66.1%,同比上涨5.0个百分点;3LCD技术占比为1.9%,同比微增0.2个百分点;DLP产品受到挤压,份额降至31.9%。

现阶段,单片式LCD投影仪依旧占据着智能投影行业的半壁江山。一方面,一方面,得益于供应链的高度国产化和成熟化,出现了不少300元以下的产品,带动其内部销量占比升至26.6%;另一方面,封闭式光机的应用,亮度、清晰度等性能提升,带动2000元以上的产品也在增多。2023年,销额TOP4品牌为小明、小米、哈趣和爱国者,合计份额达到30.5%,而主攻低价的瑞格尔、欢乐投等品牌表现也是十分的亮眼。

DLP市场品牌格局则是相对稳定一些,并且进一步向头部聚集。洛图科技线上监测数据显示,2023年,销量和销额维度下排名前四的品牌均为极米、坚果、当贝和Vidda,合计份额分别达到84.6%和87.5%,同比均上涨1.9个百分点。

另外在产品方面,在投影技术的分布上,目前还是以DLP和3LCD为主,2023年线上销量占比分别为94%和6%。2023年第三季度,小明、飞利浦和乐视先后发布了1LCD技术路线的4K产品,促进技术多元化的同时,有望将市场价格下探至4000元以内,加快普及速度。

就市场规模上来看,洛图科技对中国智能投影零售市场的发展仍然保持乐观态度,预计2024年市场销量回升至620万台,同比增长5.7%;销额为107.2亿元,同比增长3.4%。另外,进入2024年,海外市场也获奖成为相关企业发力的主要方向。

写在最后:对于智能投影品类来说,在历经几年高速发展之后,市场逐渐回归理性,当下,智能投影市场增速逐渐放缓,行业进入到发展的下一阶段。用户对于家庭观影体验的要求不断提高,这为智能投影市场规模的增长提供了原动力。当下,激光显示技术、人工智能技术和超短焦投影技术的不断进步,智能投影产品的性能将得到大幅提升,用户体验也将更加出色。这不仅会吸引更多的消费者,也将为企业带来更大的增长点。

智能投影市场的竞争越来越激烈,为了在竞争中脱颖而出,各大厂商纷纷推出具有差异化竞争力的产品,如高亮度、高分辨率、智能语音助手等。同时,价格战也愈演愈烈,不少厂商通过降低价格来吸引消费者。总得来看,在接下来的时间里,智能投影仪也将继续围绕着技术创新、品质升级等方向不断向前迈进,家用智能投影的应用场景也在进一步扩大,进一步提升用户使用智能投影产品的体验,未来,智能投影的受众群体也将进一步扩大。

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时 海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道 多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题 瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验 深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国