2024年显示器面板供应预测:格局趋稳,价格变化周期缩短

年终已至,各家面板厂商在进行年末清点的同时也更多的去关注行业内明年的规划。根据奥维睿沃(AVC Revo)的调研,显示器面板供应端明年的初步规划已出炉,明年的显示器市场将是品牌开展新一轮角逐,面板供需动态抗衡作为常态的一年,具体预测走向如下:

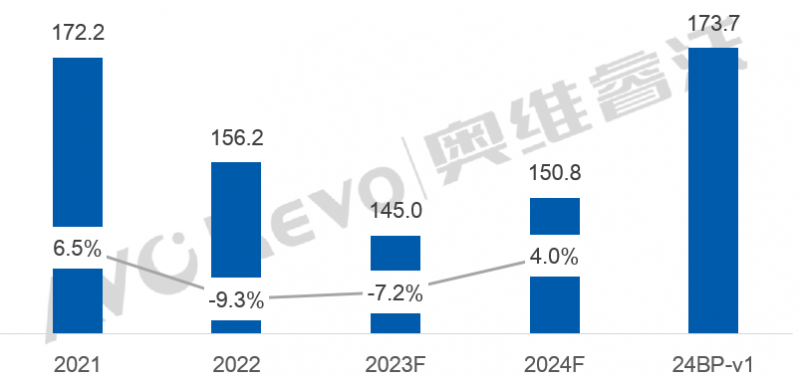

规模预测:24年预计商用需求温和恢复,带动显示器面板出货同比增长4.0%

2023年显示器商用市场表现乏力,截至年末,欧美地区需求复苏仍不及预期。在后疫情时代经济透支的背景下,中国商用市场同样换机动力削弱,信创项目对显示器的需求也因此推迟。反观消费市场,中国市场在需求触底后,今年作为疫情开放的第一年,线上有本土品牌的低价竞争吸引消费者买单,线下有网吧、网咖以及电竞酒店复苏的带动,消费市场表现略优。但中国市场的有限复苏难抵欧美市场的下滑,整体来看,今年显示器市场需求处于近三年最低位,全球整机出货预计同比降低6%。顺应市场需求变化,上游面板供应同样身处寒冬,单季出货均未能突破40M,全年预计出货145M,同比预计降低7.2%。展望2024年,预计全球显示器面板出货150.8M,同比预计增长4%。商用市场预计在触底后逐渐温和恢复,刷新率升级的趋势进一步助力商用市场换机,消费市场想要保持今年的增势稍显困难,中国本土品牌的布局逐渐扩展到海外以此来寻求突破,预计整体消费市场出货维稳。

2021-2024F显示器面板出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:M pcs,%

格局预测:24年面板供应格局呈企稳态势,腰部企业排名预计小幅震荡

2024年显示器面板厂商出货规划共173.7M,相较以往的BP制定,面板厂商对于明年规划略显保守,但仍可看出,上游规划仍较充足。当前各应用需求难以大幅上涨,对于面板厂商而言,明年投片的管控仍将持续,按需策略预计贯穿全年。整体格局明年预计变化较小,大陆面板厂已占据六成份额,突破较难

BOE:作为龙头企业,24年出货规划47M,从当前头部品牌的供应链规划来看,明年未见明显的份额向其倾斜,但商用主力品牌仍旧延续供应链分散管理的策略,在明年商用市场回温的前提下,出货规模有望小幅增长,但明年在二三线品牌及代工市场仍需持续发力寻求突破,进而推动增长的规划。

CSOT:明年BP为30M,凭借在消费市场的优良表现,出货规模增长迅速,电竞产品的全面布局以及升级规划使其有竞争力,明年商用市场的机会需要T9拉动导入品牌的规模去增长,头部客户的订单仍需突破。此外IJP OLED推广中,明年年底有望有产品推出。

HKC:明年BP制定为30M,销售压力较大,为保障价格,当前减产幅度较为明显,价格策略执行或将贯穿明年上半年。产品布局上加速电竞规划,增加高端布局,明年有望开拓头部客户的资源。韩厂聚焦OLED市场,下半年有望价格进一步下探,24年出货规模有望增长

LGD:明年BP制定为26M,由于客户结构相对集中,明年在头部客户策略向其倾斜的情况下,有望达成出货目标。OLED尺寸推出27英寸后,客户导入情况明显有所改善,终端品牌进而推动OLED市场下探。

SDC OLED面板出货明年BP 1.4M,以Dell和Samsung导入为首,继续增加高端电竞品牌的导入。整体来看OLED市场在韩厂的带动下,当前高端产品布局较为丰富。消费者对于低阶OLED产品仍有期待,价格导向较为明显。台厂24年规划稳中求增,争夺头部消费品牌的供应AUO 明年BP规划24M,明年商用市场求增的情况下,电竞升级180HZ规划积极,消费为主的品牌预计维稳。INX 明年BP规划14.5M,主要聚焦23.8和27英寸增长,二三线市场代工市场求增的同时和主力消费品牌增加合作。

各面板厂显示器面板出货情况及2024BP规划

数据来源:奥维睿沃(AVC REVO) Unit:M pcs

价格预测:控产常态化加强了供需的可调性,价格变化呈现速度快、周期短的趋势

2023年上游面板厂已经将动态控产作为常态化的管理方式,从呈现的供需及价格走势结果来看,面板厂商应对需求的变化可快速及有效的响应。对于MNT面板明年的价格,同TV面板价格有相似之处,价格波动周期因此而缩短,但由于MNT面板大部分产品未达到成本线以上,面板厂端涨价诉求强烈。反观品牌端,由于前一轮的小幅成本上涨被自我吸收,终端需求未实质复苏的情况下,仍和上游面板端价格诉求相反。总的来看虽然明年上游面板供应仍有新入局者,显示器面板价格难有去年的降势,预计明年将小幅震荡。若面板厂调控稼动有导致供应再度陷入紧张的态势,面板价格有望更快的进入持平或上涨的区间。这种动态可调性的加强,使价格在明年具有更快的波动性。

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时 海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道 多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题 瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验 深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国