液晶面板需求疲软下,彩电市场恐更“实惠”

在今年10月初,来自行业知名数据机构TrendForce就曾分析表示,随着第四季电视面板需求持续减弱,再加上彩电品牌客户库存已经处于正常水平,因此,整个液晶电视面板也价格线渴望从十月份开始将进入“松动期”。

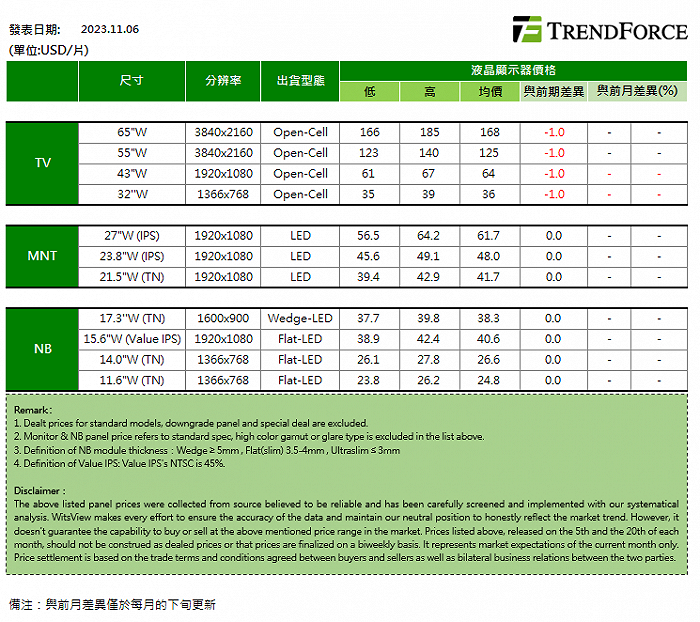

正如TrendForce所料,液晶电视面板在经过10月份的“企稳”和“挣扎”后,进入11月份之后全面进入“下跌”通道。

TrendForce在11月6日公布11月上旬面板报价,即使在面板厂持续控管产能仍难挡面板价格下跌。目前各尺寸电视面板报价均下跌。其中,32 寸、43 寸、50 寸、55 寸等中小尺寸都下跌了一美元。

虽然,11月上旬的这一波彩电面板价格下跌潮还只是波及到55寸以及以下中小尺寸,但是在TrendForce研究副总范博毓看来,随着全球彩电整体消费不振的传导,终端彩电厂商采购意愿在变低,可以预见,全线液晶面板的价格进一步“回落”是大概率事件。

范博毓预期,11 月全月32 寸、43 寸、50 寸、55 寸都下跌2 美元,较大尺寸的65 寸、75 寸下跌3 美元,85 寸则跌5 美元。

按照范博毓预测,11月份这一波的彩电面板价格下跌潮,有两大特性值得关注。

其一,全线各尺寸段都开始全面价格“回落”。这意味着液晶面板从11月开始又将进入一个全新价格周期,不仅告别“涨时代”,而且直接进入“下跌通道”。如此变化,不仅考验液晶面板厂商的“市场驾奴能力”,也同样考验彩电终端厂商“应对”策略。有分析认为,市场价格下降,或可以成为需求转折的动能之一。

其二,相比小尺寸跌幅,大尺寸液晶电视面板价格下跌幅度可能更大。尤其是85寸这个巨幕尺寸更是有望同比下跌5美元。此举,或将进一步推动65+大屏电视的出货量进一步“上扬”。特别是85寸电视这个巨幕的销量将再次被拉高!

行业资深人士、百姓家电网创始人杨帆告诉《视听圈》:按照液晶面板目前态势,接下来的双十一、双十二、元春周期等节点,彩电市场的价格会出现大规模“松动”,而这其中65+大屏电视的价格变化会更加激进。80+巨幕电视预计会在接下来的年底以及明年初的销售季,迎来价格战。

对此,分析认为,目前彩电市场大屏化趋势可能加速。75寸及以上的产品成为消费者选择的热门尺寸,零售量占比全线提升。接下来80+巨幕电视的“价格战火”有望进一步推动80+巨幕电视市场占比再上新高。

后记点评:面板价格周期性进入下滑通道,对于改善彩电市场消费结构格局,重塑彩电客厅门面价值,具有及其重要的意义。行业专家纷纷认为,彩电和面板行业需要在供给侧的“结构”上寻找消费价值的平衡点。这一过程将持续一段时间,并伴随着市场端价格的持续波动。

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时 海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道 多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题 瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验 深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国