8月彩电市场持续低迷:TOP4局面胶着,小米冲击第一“未果”

通常来说,从一年当中的8月开始再到年底,一般都是中国彩电市场传统旺季。也是决定电视品牌是否能达成年初目标计划决定性时间窗口。

因此,进入8月份后,众厂商都会开始导入重要的资源和新品从而“预热”市场,以便能够在下半年市场获得市场主动权,从而占据有利“身位”!

但和以往不同,今年8月份虽然天气“很热”,但是彩电市场却丝毫没有“暖意”,相反却更是“寒气”在加重!

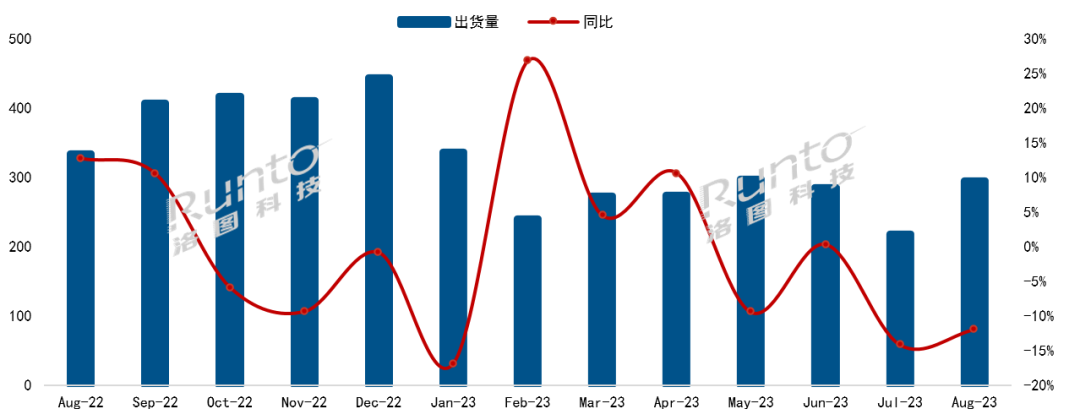

据洛图科技最新数据显示,8月电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降20%以上。可以说,8月份国内彩电市场的零售持续低迷,陷入“旺季大冷”的局面。

8月份彩电品牌格局分析:TOP4彼此之间十分“缠绵”

8月份国内彩电市场持续低迷,这也反馈到具体品牌层面也出现一定的“变数”!例如,第一阵营(年出货量500万台规模)TOP4(海信、小米、TCL、创维)集团也开始面临“销量承压”的局面。

洛图数据显示,TOP4阵营在8月份出货总量达到239万台,合并出货量同比降幅低于行业,同比下降4.6%。但即使虽整体出货占比同比在下降,但依然在弱势的市场环境中,第一阵营的抗冲击能力也是明显优于第二阵营。

TOP4阵营中具体到市场中的表现,其中海信含子品牌Vidda当月出货略超60万台依然位居第一;小米(含红米)8月份出货也在60万台左右,位居第二;TCL(含子品牌雷鸟)当月出货量约58万台,占据第三;而创维(含子品牌酷开)当月出货量约57万台,则是屈居第四。

可以看到,海信、小米、TCL以及创维在8月份的市场出货表现,呈现出最大一个特性就是彼此之间差距非常接近,可以说TOP4之间的销量竞争是“十分缠绵和胶着”。这背后折射出一个事实,在弱势行情下,头部品牌之间将十分激烈和复杂,“谁”在市场端稍微“不小心”就有可能被“超越”!

其他品牌表现:比拼的是“谁”下降到最小

第二集团长虹、康佳、海尔三个品牌在8月的合并出货总量约37万台,同比降幅达32.4%,合并市占率持续在15%以内;年度累计出货总量同比大幅下降27.5%,年度累计市占率较去年同期下降4.4个百分点。

此外,华为8月出货继续大幅下降,同比降幅30%左右。外资四大品牌索尼、三星、飞利浦、夏普8月出货总量约10万台左右,同比降幅高达30%,合并市占率不到5%。

如果说,传统TOP4在8月份市场竞争局面是“彼此胶着”。那么其他品牌的情形则是“比谁”的跌幅最少。无论第二阵营的长虹、康佳、海尔,还是华为以及外资品牌等一票二、三线品牌都在8月跌幅都超过3成,集体一路下跌成为TOP4之外的“共性”!

后记点评:一位行业专家向《视听圈》分析表示,从目前国内彩电市场整体趋向来看,TOP4品牌格局随时会出现“变数”,同档品牌上下波动将非常频繁。这也预示着,接下来的十一促销周期以及双十一“大促”或将成为这些头牌的最为倚重的“战场”,谁在这两个“节点”打好销量“保卫战”,谁有可能在年度之争最终占据“主动”!

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时 海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道 多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题 瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验 深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国