面板厂商期中考:业绩逐步修复,量价之间寻找新平衡点

京东方、TCL科技等面板巨头业绩改善,一次非需求侧推动的复苏。

日前,京东方、TCL科技、维信诺等面板厂商纷纷发布2023年上半年财报。从数据来看,面板厂商仍未完全走出周期。但是,二季度环比一季度,在收入和利润上,有了一定的改善,呈现出逐步回暖的迹象。

每一次周期性的变动,都是市场的再调整。只是,这一次的周期又有一定的特殊性,表面上看到的回暖,并不是需求侧的拉动,而是经营策略端调整和在供给侧优化的结果。

来自多家研究机构的数据都指出,手机和电视终端市场上半年的表现依旧处于一个负增长的状态。对比之下,面板厂商在经营层的推动,使得面板价格持续上涨,成为业绩转好的关键因素。

洛图科技(RUNTO)认为,此轮面板价格的上涨周期正接近尾声,10月之后将进入相对稳定或温和波动状态。对于面板厂商来说,后续业绩能否持续地回升,除了终端回暖的进度外,还需要在价格和产能上进一步平衡,让自身的经营跟上市场变化。

业绩继续承压,季度表现逐渐回暖

2022年,整个消费电子上下游企业经历了一波寒冬。今年上半年,消费电子终端市场的表现依旧不如意,很多分析师也将回暖的日期延后。传导至上游的面板厂商,自然也不是十分如意。

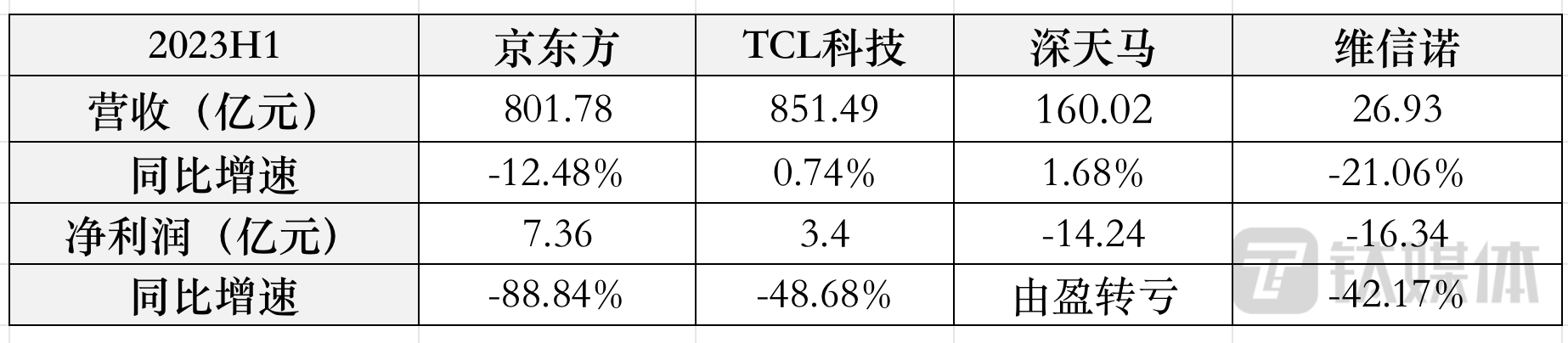

面板厂商H1主要业绩,钛媒体App整理

财报显示,国内“面板一哥”京东方上半年收入利润双下滑,实现营业收入801.78亿元,同比下降12.28%,归属于上市公司股东的净利润7.36亿元,同比下滑88.84%。分业务来看,显示器件业务的收入占比达8成以上,上半年实现收入678.76亿元,同比下降13.97%,成为业绩下滑的主要原因。

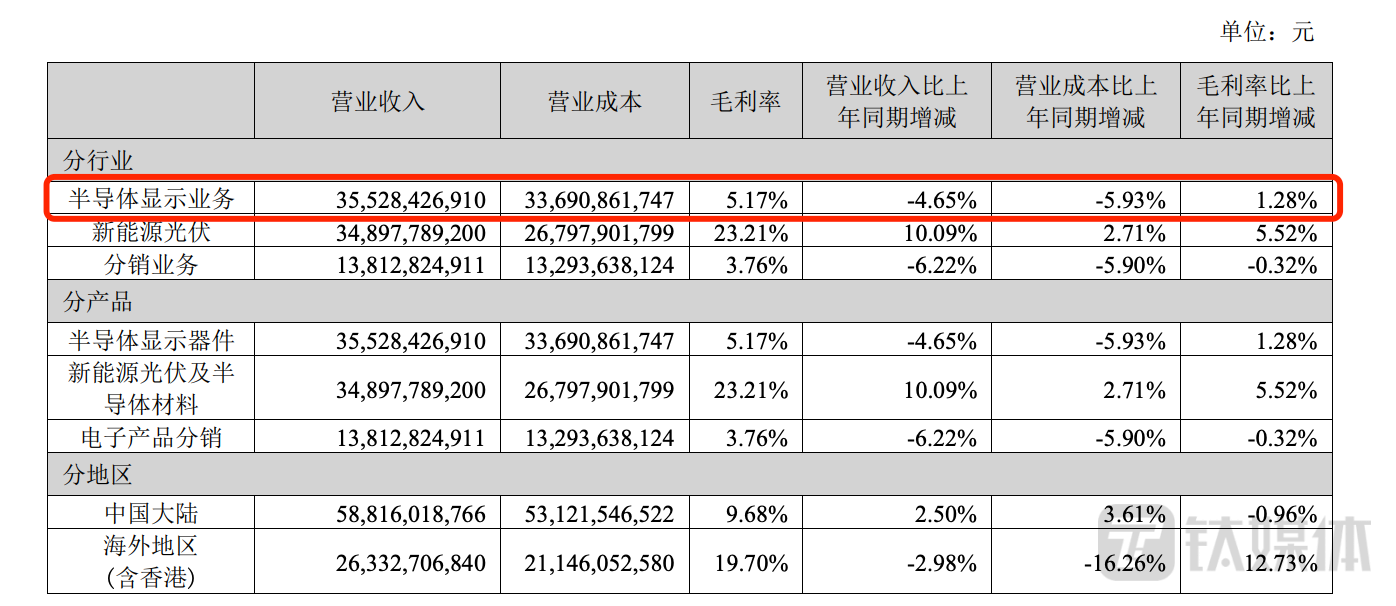

图片来源:TCL科技业绩公告

报告期内,TCL科技实现营业收入851.5亿元,同比增长0.7%;实现归属于上市公司股东净利润 3.4 亿元,同比下降48.68%。对于TCL科技来说,收入的增长更多的是来自于新能源光伏业务的推动,而面板显示业务则依旧是负增长。上半年,其半导体显示业务收入为355.3亿元,同比减少4.7%。

维信诺亦是如此,上半年营收26.93亿元,同比下滑21.06%;归属于上市公司股东的净亏损为16.34亿元,同比扩大。深天马虽然收入增长了1.68%,但是归属于上市公司股东的净亏损为14.24亿元,同比由盈转亏。

净利润下滑,是面板厂商上半年的主基调。不过,一个积极的信号是,从季度的表现来看,面板厂商处在回暖的轨道上。今年二季度,京东方实现营业收入422.04亿元,同比增长2.60%;净利润4.88亿元,同比下降77.87%,但环比实现了增长。

TCL科技第二季度实现归母净利润8.9亿元,同比和环比均实现了扭亏。其中,半导体显示业务收入204.1亿元,同比增长18.5%,环比增长34.9%,净利润方面也环比减亏超20亿元。

TCL科技在财报中表示,受益于供给侧格局向好,半导体显示行业供需关系优化,产业链库存保持健康水平,主流产品价格稳步上涨,公司半导体显示业务营收及利润显著改善。

另外,得益于OLED终端应用渗透率持续提升,柔性OLED产品保持高速增长,维信诺第二季度19.24亿元的收入,环比一季度也实现了150%的增长。

面板大尺寸化加速、价格上涨,小尺寸面板量增价跌

《中国电视市场品牌出货月度追踪》数据显示,2023年上半年,中国电视市场品牌整机出货量达到1711.5万台,较2022年同期微降0.5%。供需之间,面板市场的回暖,更多的是来自于大尺寸面板价格的上涨,以及面板厂商对稼动率的调整。反观小尺寸面板,则是通过低价换取出货量的增长。

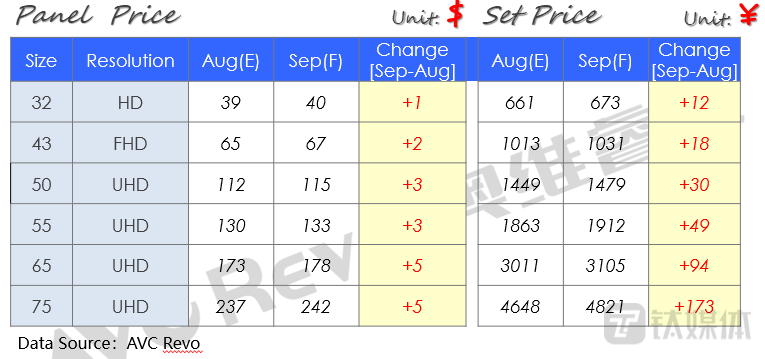

图片来源:奥维睿沃

自从年初以来,上游大尺寸面板的价格持续上涨至今。根据奥维睿沃发布的数据,32”8月价格预计上涨1美金,9月预计继续上涨1美金;43”8月预计价格上涨2美金,9月预计上涨2美金;50”8月价格涨幅5美金,9月预计涨幅3美金;55”8月预计价格上涨5美金,9月价格预计上涨3美金;65”8月价格预计涨幅6美金,9月预计价格上涨5美金;75”8月价格涨幅预计7美金,9月预计价格上涨5美金。

集邦咨询调研数据也显示,8月下旬,电视各尺寸面板价格延续上涨趋势,显示器各尺寸面板及部分笔记本面板价格小幅上升。GfK彩电品类资深分析师Zoey He向钛媒体App解释称,面板价格上涨不是偶然因素,近两年彩电、显示屏等多行业纷纷承压,传导到上游面板厂商,亦在这两年经历了较大亏损,面板价格一度跌破了现金成本。

值得注意的是,价格上涨的同时,TV面板也在向大尺寸化发展。洛图科技(RUNTO)发布的报告显示,今年上半年,全球大尺寸液晶电视面板出货116.4M片,同比下降8.6%;出货面积达80.3M平方米,同比只下降0.6%。到了7月,全球大尺寸液晶电视面板出货量为20.5M片,同比增长7.2%;出货面积为14.7M平方米,同比增长了22.3%。

从变动幅度来看,面板的出货面积降幅小于出货量。今年上半年,TV面板的平均出货尺寸已增至47.8寸,大尺寸已然成为面板行业发展的新趋势,叠加价格的上涨,成为厂商业绩改善的关键。

面对上游面板的涨价,以及各节点的促销活动,终端厂商也加大的采购力度。CINNO Research统计数据指出,7月中国大陆地区G8.5、G8.6、G10.5面板厂的稼动率达到今年最高位,G10.5产线平均稼动率甚至一度逼近95%。

TCL科技在财报中表示,产品大尺寸化趋势带动面积需求稳步增长,大尺寸面板价格自今年 3 月以来持续上涨,公司55吋及以上尺寸产品面积占比提升至78%。据了解,TCL华星中有六成的收入来自于大尺寸面板,上半年大尺寸面板价格的上涨,也让其毛利率有了较大的改善。

相比较大尺寸面板上涨的行情,小尺寸面板目前仍处于一个价格低迷的阶段,即便是出货量回升,但更多的是通过低价换来的上涨,表现在利润上,数据就变得比较难看。

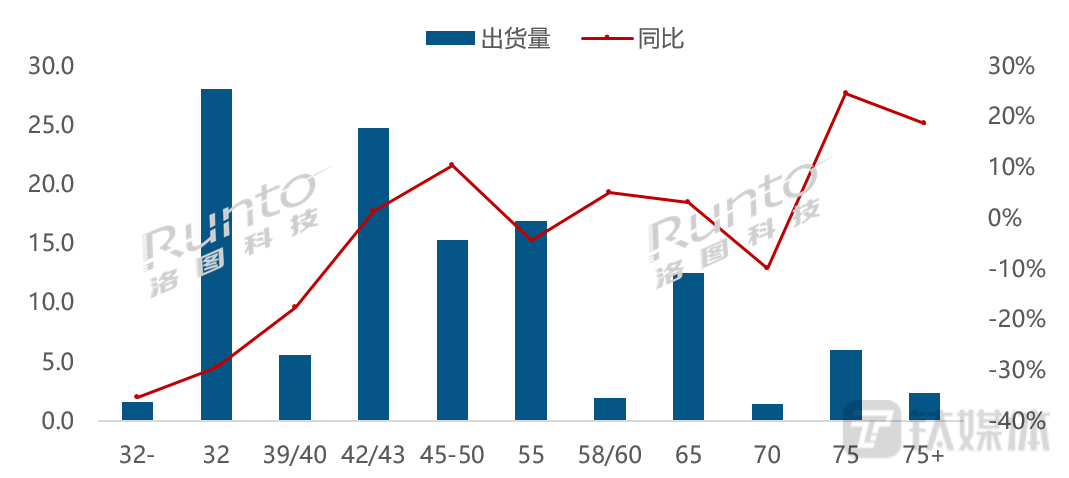

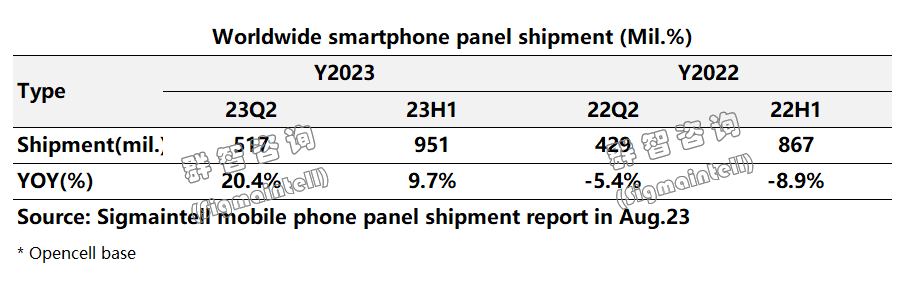

图片来源:群智咨询

群智咨询(Sigmaintell)全球智能手机面板出货追踪数据显示,2023年上半年全球智能手机智能面板出货约9.5亿片(Open Cell口径),同比增长约9.7%。Omdia预计,智能手机显示面板出货量将在2023年第三季度达到3.856亿片,同比上升22%。

“智能手机面板出货量的回升,是面板厂商用低价换取得来的”,一名供应链人士告诉钛媒体App,“目前来看终端市场仍未回暖,低价的策略会让厂商的利润受到很大的影响。”

来自Counterpoint的数据显示,2023年第二季度,全球智能手机销量年同比下降8%,环比下降5%。Counterpoint后续还发布报告称,预估2023年全年智能手机出货量为11.5亿部,同比下降6%,为十年来最低。

从维信诺和深天马上半年的财报也可以看到,前者收入和净利润均大幅下滑,后者虽然收入微涨,但由盈转亏。某面板厂商人员对钛媒体App透露,“之前听领导说Q3产销会有很大的改观,但是目前仍存在不确定性。”

日前,在回复投资者提问时,深天马表示,“中小尺寸显示领域产品价格基本止跌,行业需求环比有所温和回升。”但对比京东方和TCL科技在二季度的环比大幅增长,深天马的收入和净亏损依旧在扩大。

海外寻找增量,量、价之间进一步寻找平衡

从“满产满销”到“以销定产”,上半年面板市场回暖,这一势头也将在下半年延续,但这并不代表行业要走出下行周期。洛图科技(RUNTO)预判,下半年,全球液晶电视面板出货量降幅将有所收窄。但全年来看,降幅较2022年进一步扩大至-6%左右,总量达到2.38亿片。

“以销定产”,成为行业的主要导向,但要真正的回暖,还需要终端消费能力的带动,以及做好价格与产能之间的平衡。就像TCL华星CEO赵军说的那样,这次是在外部市场需求并没有显著增长下而带动的行业复苏,更多的是经营策略的调整,是在供给侧进行调整和优化的结果。

他指出,要对市场有主动性,相应的风险也会变得更可控,未来的整体经营和业绩也会有一个更好的保证。“灵活地根据市场需求和趋势调整经营策略,确保自身的经营跟上市场变化,做到同频共振,而不是把经营结果完全交给市场,靠天吃饭。”

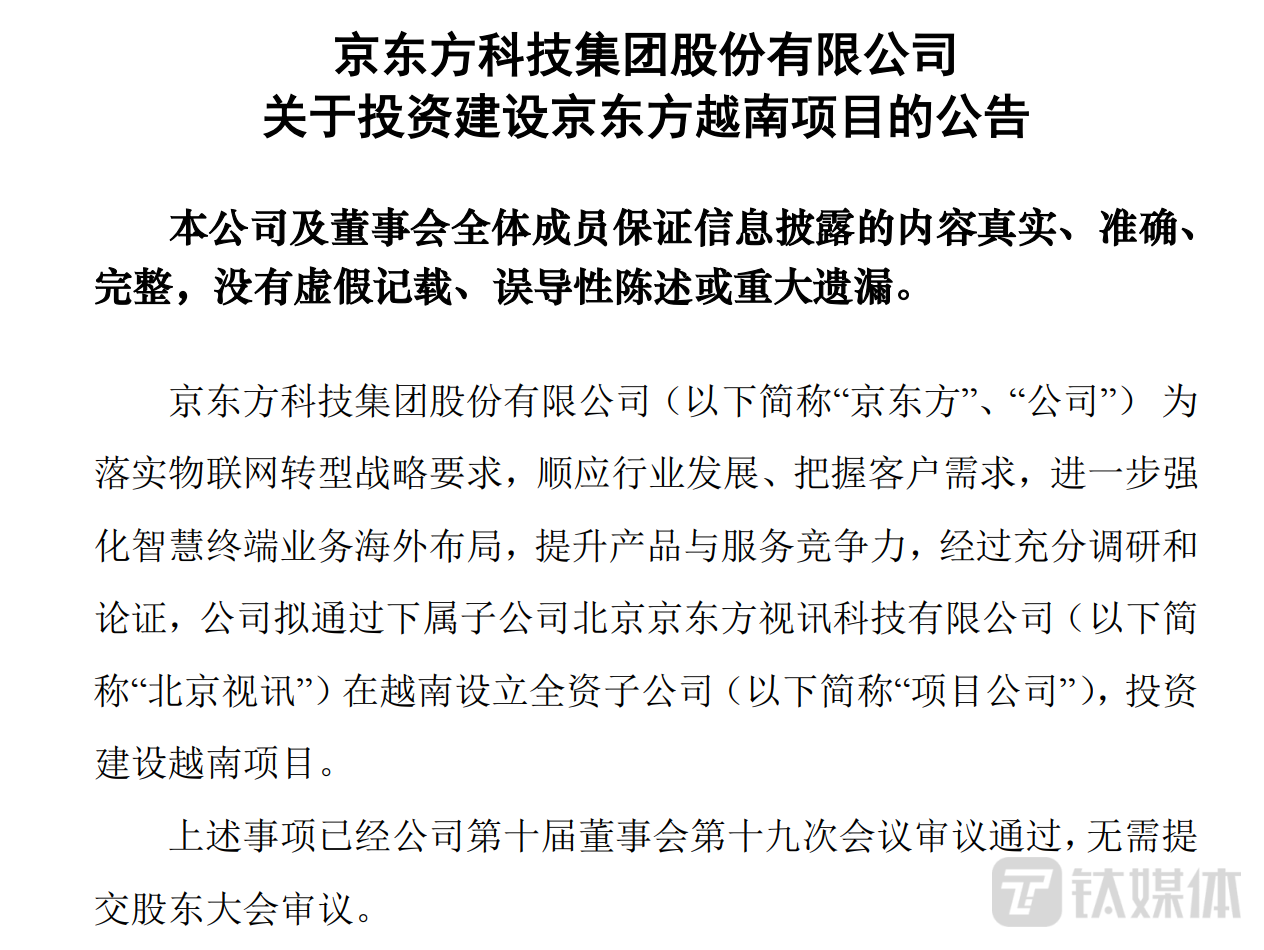

图片来源:京东方公告

从面板厂商财报透露的信息来看,除了国内市场,诸如京东方、TCL科技正在加大海外市场的投入,以求寻找新的增长点。其中,京东方拟通过下属子公司北京视讯在越南设立全资子公司,投资建设越南项目,投资总额202,064万元。在越南投资建设本项目,相关产品可享受关税优惠,有利于提升整机产品盈利水平。且越南劳动力充足,人工、能源使用成本较具优势,有利于降低整机生产制造成本,提升产品市场竞争力。

TCL科技则表示,TCL华星印度显示模组厂产销规模不断提升。此前,TCL华星CEO赵军曾向钛媒体App透露称,虽然因为各种原因,建厂到运营用了较长时间,但是目前印度工厂的加工率是70%到80%之间,运作非常良好,很好支撑了客户在印度的需求。

除了向外挖掘潜在市场,面板价格的涨跌,也成为上下游厂商之间的博弈。从目前来看,终端市场的缓慢复苏,使得面板上涨的空间也逐渐缩窄。

洛图科技(RUNTO)认为,此轮面板价格的上涨周期正接近尾声,各尺寸陆续触达目标价。后市还有9月缩幅的最后一涨,10月之后将进入相对稳定或温和波动状态。预计进入第四季度,稼动率将下调至75%左右。

小尺寸面板也是一样,上半年的低价策略,并未带来太大的收益。出货量是增加了,但是对盈利能力造成了拖累。“在出货量与价格之间,还是要找到一个平衡点,调整产品结构,提升产品竞争力,从而能够有更高的抗风险能力”,上述供应链人士表示。(本文首发钛媒体App,作者/杜志强,编辑/钟毅)

主编精选文章钛极客看财报TCL面板智能电视LED智能手机焦点行业板块

更多【A股】互联网板块-1.00亿0.00%【A股】新科技板块-2.00亿0.00%【A股】新文娱板块-6.00亿-0.03%【A股】新消费板块+1233.00亿+0.79%【A股】大健康板块+238.00亿+0.27%【A股】新出行板块+202.00亿+0.18%概念板块

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时 海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道 多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题 瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验 深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国