一季度全球彩电市场剖析:“大鱼吃小鱼”现象加速

2023年,全球经济依然受地域冲突、高通胀,以及美国持续加息的冲击。全球经济表现萎靡,消费者购买力受到明显抑制。在这样 “低迷”的大背景下,全球彩电市场规模走势自然不会有“意外”的增长。

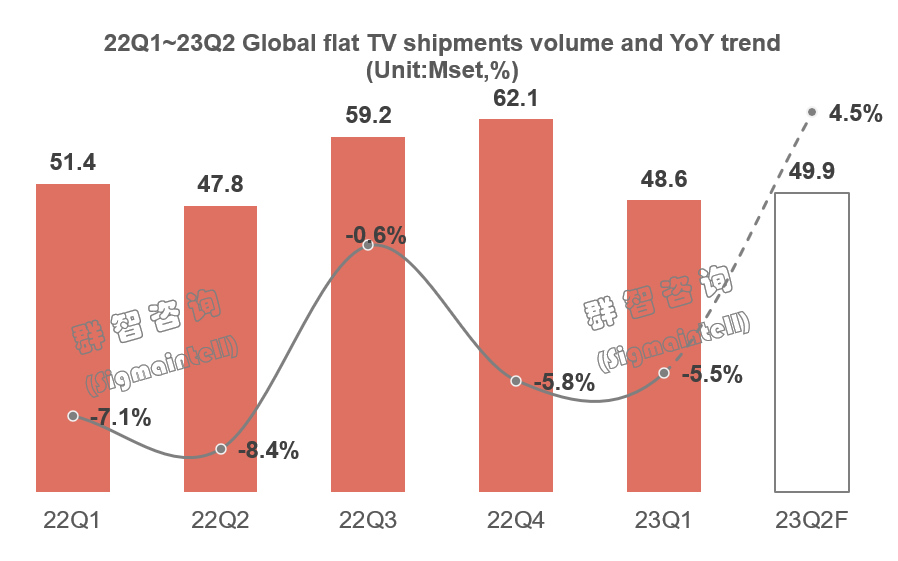

近日,行业知名数据机构群智咨询(Sigmaintell)数据显示,2023年一季度全球平板电视出货规模为4862万台,同比下降5.5%,延续7个季度下跌。

具体到各细分区间市场,除了东南亚和北美市场表现相对稳定之外 ,其他区域均呈现不同程度的同比下滑,欧洲地区受战争及高通胀的影响依然维持大幅衰退,中国市场超10%下滑,亚洲及中东非洲地区均维持5%以上的较大跌幅。

连续7个季度持续下滑,特别是欧洲和中国市场等重要市场超10个点的下滑,有行业专家表示,当下全球彩电市场可能进入到“从存量到减量”的时代,在这样的窘境下,全球彩电品牌格局势必也会出现“巨大的波动”。

群智咨询的一季度的全球彩电市场各品牌的走势分析,也印证了以上这个“论调”。

TOP5呈现强者更强,而TOP10之外的品牌“边缘化”程度在加快

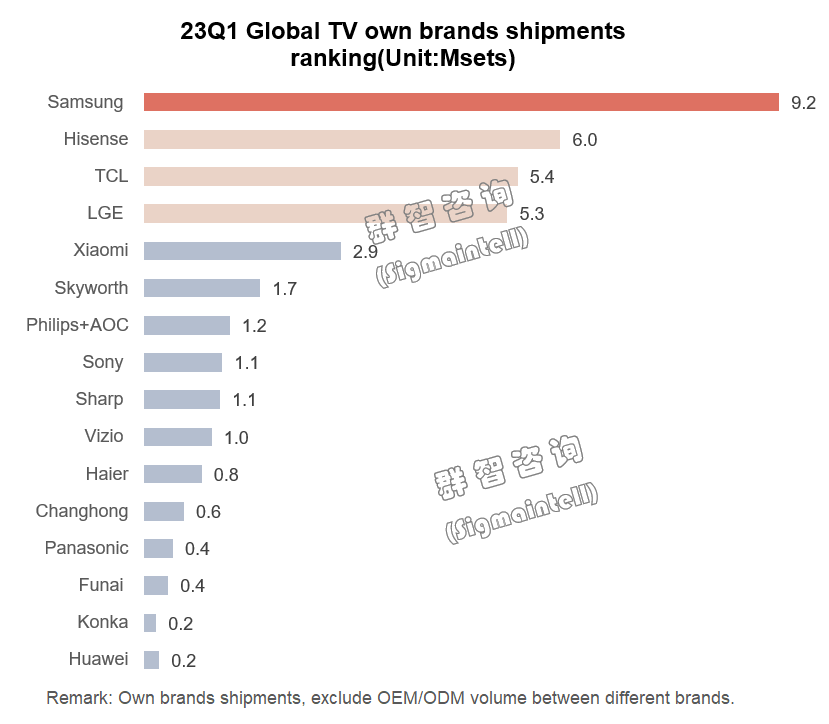

群智咨询(Sigmaintell)2023年一季度全球彩电格局TOP15名单和相关出货量的走势排名,可以看到如下的变化。

其一,海信和TCL继续“逆势高歌”,上演了中国彩电龙头对日韩品牌的“超越”和“追赶”的态势。

一季度,海信和TCL继续“稳居”全球前三,其中海信一季度自有品牌出货总量达603万台,同比大幅增长32.1%,排名全球第二,全球市占同比大幅提升了3.5个百分点。

而TCL则以一季度自有品牌出货总量达541万台,同比增长15.8%,全球排名前三,全球市占同比提升了2个百分点。

从TOP5增速上来看,海信和TCL不仅保持了增长,而且还保持超10个点以上的高增长,尤其是海信更是达到惊人的32.1%增速,在当下弱势行情下的全球市场显得“格外抢眼”。

与此同时,韩国彩电“双雄”三星和LG则双双面临巨大的“跌幅”,都遭遇10个以上百分点的“负增长”。其中,三星一季度虽然以出货量920万台依然高居第一,但是却有同比15.6%的“负增长”。LG则是“更惨”,一季度出货总量为526万台,同比下降14.2%,全球出货排名回落到第四,全球市占同比下降了1.1个百分点。

中国彩电双雄海信和TCL保持了15个点以上的正增长,而三星和LG却面临了15个点的负增长。这一正一反的态势,昭示着中国彩电已经形成对韩国彩电双雄的“高压”,全面冲击韩国品牌在全球市场的“统治地位”,这是中国彩电在全球市场中行业地位的一次巨大“跃升”。

其二:全球平板电视市场在马太效应下头部品牌份额持续提升。群智咨询(Sigmaintell)统计数据显示,全球Top5品牌的份额由2019年初的50%提升到2023年初的接近60%,市场集中度逐步提升。

在这样的背景下,全球彩电品牌格局分层现象更为加剧。其中第一集团和第二集团的差距悬殊、第二集团和后面品牌的距离也变得悬殊。

三星、海信、TCL、LG这四家品牌一季度出货量都超过500万台,形成了绝对第一集团。而小米虽然挤进TOP5名单之列,但其出货量只有290万台,和前四名的差距很大。因此,小米从出货数据来看,依然和身后的创维、飞利浦、索尼、夏普等品牌归类第二集团更加的“得体”。

此外,第二集团的之后的TOP10之外的品牌,则在一季度彩电市场表现“更萎靡”,其中海尔、长虹、松下、康佳、华为等品牌一季度的出货量则是100万台以下。其中华为这个以智慧屏名义勇闯彩电市场的“行业变量者”一季度竟然只有区区20万台销量,排名第十五。

以上分析可以看到,一季度全球彩电市场前十门槛变低,能达到100万台就能冲进“全球前十”。这不是说“市场更容易了”,而是因为头部更强、尾部显著“吃不饱”。

有行业专家向《视听圈》表示,在目前全彩电市场整体弱势下,行业品牌“规模”之争,正在二三线阵营变成“生存”之争。全球市场销量百万台以下,乃至于左右的品牌,必然在“你增我减”中持续“分化”,甚至不排除今天的前15名,会成为明天的“退出者”。 今天“行业边缘者”的危机,和头部向上的品牌机遇正在同时出现,市场大变革中“谁吃掉谁”的大戏很可能加速上演。

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时 海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道 多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题 瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验 深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国