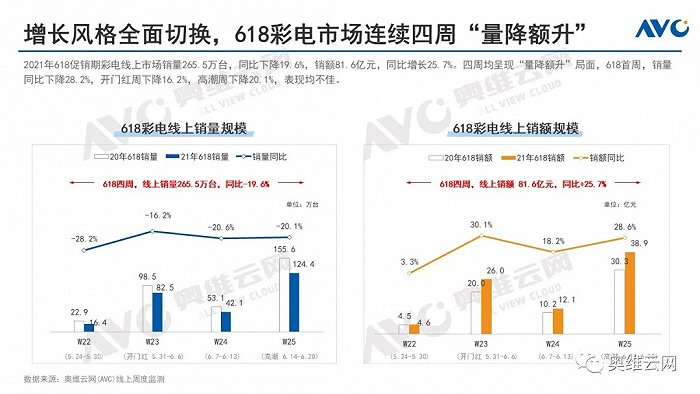

彩电618全面切换增长风格,呈现5大特点

618大促前夕,彩电市场面临诸多挑战。一面承受整机成本上涨压力,产业链上游自20Q3起供需失衡,玻璃基板、背光模组、芯片等零部件持续涨价;另一面承受市场经营压力,线上市场价格敏感度高,对涨价反应强烈,市场规模陷入波动期。而彩电企业自身“保利润”压力不减,能在产品价格上运作的空间有限。

在此背景下,今年618促销期(21W22-W25,5.24-6.20)中国彩电线上市场增长风格全面切换。据奥维云网(AVC)线上监测数据,2021年618彩电线上销量规模达265.5万台,同比下降19.6%,销额81.6亿元,同比增长25.7%。大促的四周里均呈现“量降额升”局面。

2021年618彩电线上市场表现相较同期,呈现五大发展特点:

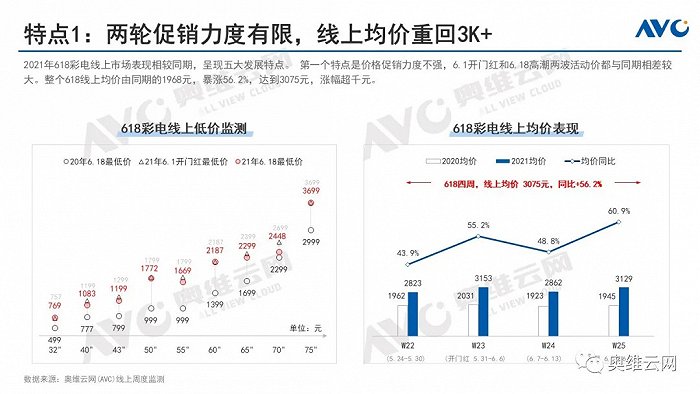

特点1:两轮促销力度有限,线上均价重回3千元以上

今年618彩电线上价格促销力度不强,6.1开门红和6.18高潮两波活动价都与同期相差较大。整个618彩电线上均价由同期的1968元,暴涨56.2%,达到3075元,涨幅超千元。

20Q3至今开启的新一轮涨价潮,时长已达4个季度,超过上轮2017年因产能缩减和中国台湾大地震引起的涨价潮,市场价格也接近上轮峰值。持续性的涨价让消费者的焦点逐渐回归产品本身。

特点2:大屏的中端款成为618大促主推

今年618大屏推广力度空前,65吋以上大屏结构比达38.1%,对比同期增长15.5个百分点。65吋、70吋、75吋的2-6千元中端价格段成为市场竞争热点。

618线上TOP100畅销彩电中,65吋、70吋、75吋及以上大屏机型数量达34席,对比同期增长14席,大屏竞争力提升,尤其中端大屏成为市场腰部,对低端小屏产生替代效应。

65吋以上大屏能成为618大促主打款,主要原因在于其运营空间较大,边际利润更高。55吋以下中小屏面板成本倍数增长,大屏涨幅相对较小,零售市场均价波动幅度也相对较小,同时面板成本占总成本的比例也小于中小屏,具备更大的利润空间。618期间,品牌积极将自身尺寸结构向65+大屏调整。

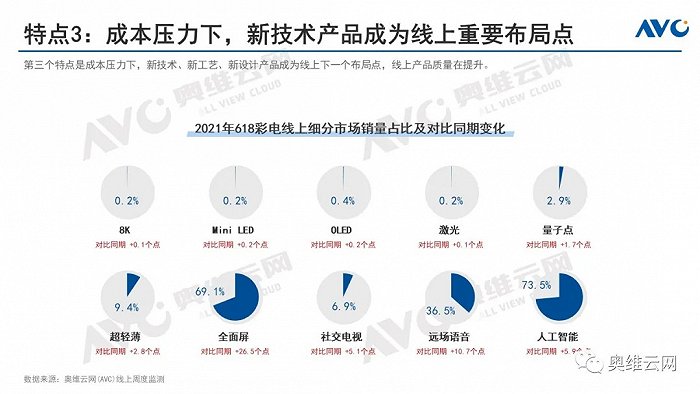

特点3:成本压力下,新技术产品成为线上重要布局点

成本压力下,新技术、新工艺、新设计产品成为线上重要布局点,线上产品质量在提升。

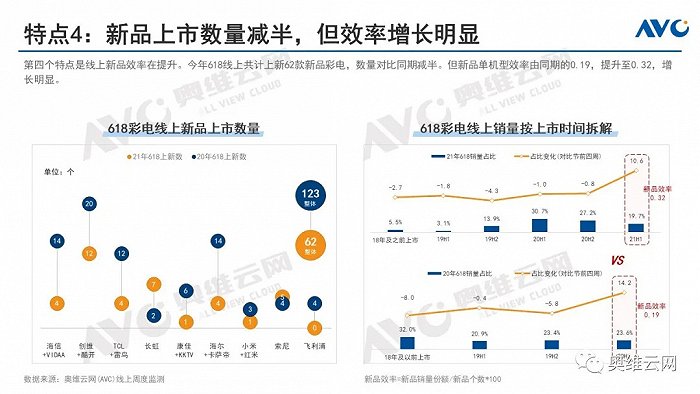

特点4:新品上市数量减半,但效率增长明显

线上新品效率在提升。今年618线上共计上新62款新品彩电,数量对比同期减半,但新品单机型效率由同期的0.19,提升至0.32,增长明显。

导致新品减量的原因包括:①线上产品生命周期过长,新老产品交替需要两年,老品长时间占据新品资源和成长空间;②当下面板成本居高,芯片、内存等其他原材料供应吃紧,供应受限一定程度约束了以往的“机海战术”,企业集中资源聚焦精品;③产品技术趋同,新老产品拉不开足够差距,同质化严重;④运营老品可以节约重新设计、开模、生产、包装等诸多成本。

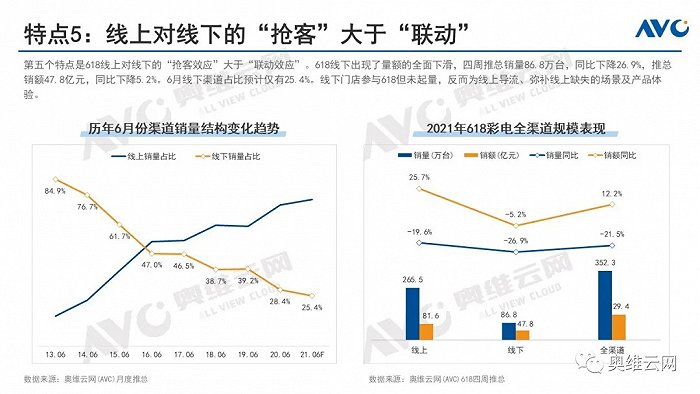

特点5:线上对线下的“抢客”大于“联动”

618线上对线下的“抢客效应”大于“联动效应”。618线下出现了量额的全面下滑,据奥维云网(AVC)推总,618四周线下销量86.8万台,同比下降26.9%,推总销额47.8亿元,同比下降5.2%。6月线下渠道占比预计将下降到25.4%。

线下门店参与618但未起量,反而为线上导流、弥补线上缺失的场景及产品体验。

618收官,4、5两月连续出现的“量额齐降”局面,预计在6月将得到缓解,但后续市场存量竞争压力不减,对彩电企业而言仍然充满挑战,也蕴藏机遇。

免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

上海住家室内设计师哪个能把控预算

上海住家室内设计师哪个能把控预算

五大能力助力海尔专卖店成为暖心好邻居

五大能力助力海尔专卖店成为暖心好邻居

AI驱动,海尔智家618全面第一

AI驱动,海尔智家618全面第一

618海尔智能套系引领行业!套系同比增幅41%

618海尔智能套系引领行业!套系同比增幅41%