两年三次同理由召回,但它不是LG OLED电视面临的根本问题

前不久,LG宣布针对OLED电视中电源板过热的问题,召回澳大利亚不同批次的电视,而这也是继2020年7月韩国本土召回、2020年9月中国市场召回后,LG针对OLED电视的第三次召回。三次召回原因一致,均为用于消除输入电源中杂质干扰的电容器(X-Cap)单品质量问题,引起电源板内的电流增加,从而引发过热。结合LG官方发布的信息和LGD生产的OLED面板未爆出相关问题,不少分析人士也因此判断LG三次召回在电视供应链管控方面存在较大疏漏,其OLED技术本身可能并不存在问题。

不过,LG电视业务在中国市场面临的根本问题,不是召回事件,而是在消费市场中逐渐式微。事实上,中国消费者对于LG电视的印象已经逐渐模糊,甚至在去年9月爆出召回消息后,其百度指数也依然维持200-400这一日常水平,并未出现明显的波动。

近几年,LG将OLED技术作为彩电技术的主推方向,旗下LGE和LGD两家公司在中国市场中也分别围绕OLED电视进行了一系列宣传,但这一技术方向在国内始终没有激起太大的水花。可以说,LGD在OLED大尺寸面板领域中占据举足轻重的地位,在很大程度上也将影响OLED电视在中国市场的未来前景。今年不少彩电品牌推出的mini LED电视产品,一些指标甚至优于OLED电视,无疑会威胁到后者的市场份额。那么,OLED电视依靠现有优势,能否抵御住miniLED等新技术的冲击?在未来几年里又是否有被取代的可能性?

国内市场占有率偏低,遭遇miniLED等新技术阻击

市场调研机构Omdia预测,OLED电视在2021年全球电视市场销售额所占比重,将从2020年的7.4%上升至10%,这也是自2013年LGE推出首台OLED电视起,市场占有率有望首次突破个位数。不过,OLED电视全球增长速度的提高,背后主要由欧洲、美国等发达地区支撑,其在中国市场的占有率依然处于极低的水平。

OLED电视在中国市场的发展看似火热,但消费端的关注度始终偏低,除了价格较为昂贵外,还有多方面因素的影响。

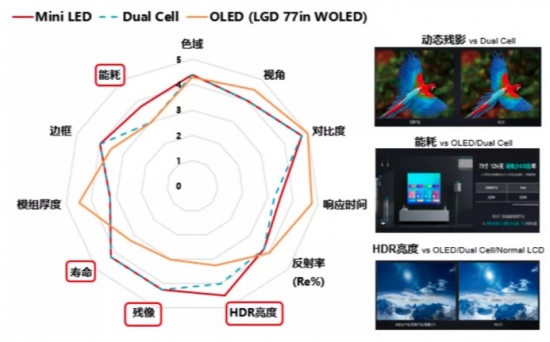

首先,目前液晶电视在显示技术的各项性能指标已经集大成,与OLED电视不相上下,甚至在部分指标上超越了后者,并没有形成压倒性的优势,一个例子就是今年不少彩电品牌推出的Mini LED电视产品。

现阶段Mini LED主要有两种应用,一种是Mini LED直接显示,具备高亮度、广色域、高对比度、高速响应、低功耗和长寿命等多种优势,但成本和技术难度极高,仅有极少数应用于商用场景;另一种则是将Mini LED作为液晶面板的背光源,再通过中间嵌入量子点材料,填补液晶面板存在的一些显示缺点。综合成本和技术等多方面的考量,市面上销售的大部分Mini LED电视均采用第二种应用,因此严格意义上说,这些Mini LED电视本质上是液晶电视的一种升级形态。

Mini LED背光源的应用,让液晶电视综合性能超越叠屏电视、OLED电视,对比度方面可媲美OLED电视,HDR亮度、残像、寿命、能耗等方面甚至有更佳的表现。OLED电视的优势在于高对比度和柔性形态在各场景的应用,随着曲面电视的市场声量逐渐衰弱,对比度又无法和其它新技术拉开差距,OLED电视的技术优势逐渐消失。后续能否在形态和创意上找到突破点,将成为OLED电视在中国市场是否能够得以大范围推广的一个关键因素。

其次,除了OLED技术外,显示领域还出现了Mini LED、Micro LED等其它并行的新技术,在应该着重布局哪个技术方向上,各彩电品牌尚未达成共识。中国电子视像行业协会副秘书长董敏告诉中国家电网,任何一个新技术的商业化和普及,更要看产业化的阵营规模和速度。“电视产业的领导者三星、TCL均没有站在OLED阵营,还有更多的腰部彩电品牌在OLED上的态度仅仅是兼顾或关注。”

最后,很多消费者对于OLED电视的认知不强,各品牌针对OLED电视的宣传和普及,仍存在非常大的提升空间。彩电行业资深媒体人马聪向中国家电网表示,负责面板业务的LGD始终将自身定位为to B企业,更倾向于通过为创维等彩电整机企业提供市场费用的方式,来达到宣传的目的。

近几年LGD曾尝试过进驻人流量高的卖场,搭建OLED电视专区,这些宣传较依赖于线下门店的自然人流,缺少线上传播用于向门店导流,因此相关的普及宣传并未有效触及到消费端。2019年,LGD在中国多个城市还做过一次“OLED Big Bang燎原之旅”的活动,借助媒体来向大众传播OLED电视的优势,这个活动在行业内有不错的反响,但在消费端并没有出现明显的提升。“LGD自身针对C端的活动仍然偏少,希望能够借助整机企业来宣传推广OLED电视,但布局OLED电视的整机企业未形成合力来共同推进针对这一技术方向的消费认知,可能也是影响OLED电视触及消费市场的一个原因,”某彩电相关分析人士向记者透露。

OLED电视并未被大多数国内彩电品牌选作主要发展方向,除了其在中国市场的销量本身没有明显增长,无法吸引品牌布局外,另一个重要原因在于LGD在OLED大尺寸面板领域中占据绝对优势。

目前维信诺、天马等面板厂商虽然有布局OLED面板,但这些产品主要为4.5代、5代等小尺寸面板,小尺寸的面板制程和像素排列方式与大尺寸完全不同,技术层面差别极大,因此不太具备向大尺寸进攻的能力,而其它国内面板厂商在大屏OLED面板领域也尚未具备可以与LGD相抗衡的研发制造能力。

现阶段国内彩电品牌如果想主推OLED电视,就必然要通过LGD获得面板供货,在国际政治经济环境复杂多变的背景下,技术方向的发展受制于单一上游企业,无疑是一个不确定的风险因素。因此,国内面板厂商也通过布局Mini LED背光、激光等技术方向,试图与OLED技术分庭抗礼。其中,Mini LED背光面板由液晶面板技术升级而来,相比OLED电视,其技术难度相对较低,可以通过控制灯珠数量和分区数量来实现不同的成本。目前市面上销售的部分Mini LED电视就具备与OLED电视相媲美的分区数量,但在成本上要远低于后者。

彩电品牌布局哪类技术方向,往往不取决于自身的意愿,整机生产的综合性成本和市场对于产品的需求量等才是需要优先考虑的问题。彩电品牌受市场因素影响加大某一技术方向的布局,也会反过来推动上游面板厂商对于这一技术方向的产能增长。

相比LGD一家独大的大屏OLED技术,Mini LED技术已经在中国产业链的上游芯片、中游封装、下游显示等各个环节上得到覆盖,据不完全统计总投资规模已超过265亿元。对于中国面板企业来说,从液晶技术向Mini LED技术转型,也要比向OLED技术转型容易得多。

据了解,从液晶技术转型为OLED技术,生产线就需要进行颠覆性的调整,原材料重合度仅为10%-15%,但Mini LED背光技术,只需要在原有液晶技术的技术上添加背光板,而LED背光技术几年前已经有相关应用,需要解决的其实是将背光LED灯珠变小的问题。马聪表示,目前京东方和华星光电在Mini LED技术方向上的发展已经较为成熟,客观条件已形成,该技术能够在中国市场有多大的发展,主要取决于消费市场是否买单、规模增长后成本能否大幅下降等因素。

现阶段OLED技术未在中国市场占据明显优势,又有Mini LED技术等新技术不断涌现,其竞争程度远超当年的液晶技术与等离子技术之争,在物联网趋势的影响下,可能会呈现出更加复杂的情况。董敏认为,物联网大背景下,显示的应用场景相当丰富,使得不同的技术背景、不同的技术路径,都有很好的应用场景可以去发挥,而这种场景多元化的特征,会导致显示技术长期是百花齐放的状态,不同的技术路线可以长时间共存。

免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

两联供系统品牌推荐:为何欧系水系统基因在高端住宅中依然不可替代?

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国