2024年一季度中国厨余垃圾处理器市场总结

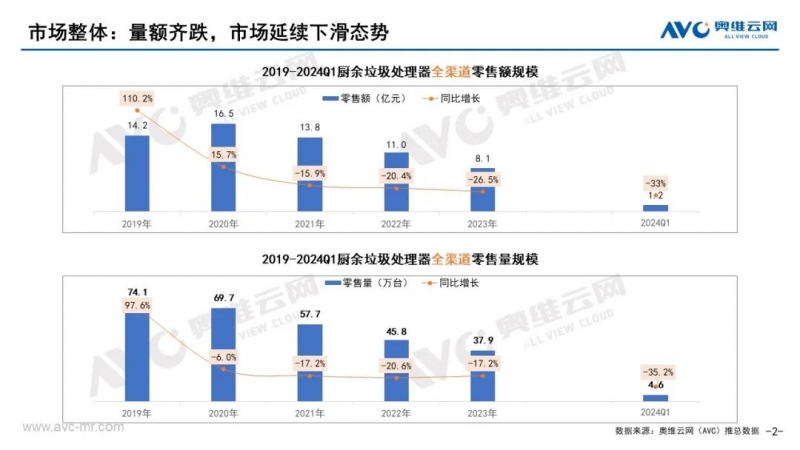

2024年第一季度厨余垃圾处理器整体市场规模延续下滑态势,奥维云网(AVC)推总数据显示,2024年一季度厨余垃圾处理器市场全渠道累计零售额1.2亿元,同比下降33%;累计零售量为4.6万台,同比下降35.2%。降幅进一步扩大。

厨余垃圾处理器

在国内普及仍存在几个主要“屏障”

相较于欧美等发达国家厨余垃圾处理器的普及率可以达到70%,我国厨余垃圾处理器普及率不及1%。一方面,中式饮食习惯喜好重油、同时还有各种高纤维、体积较大的骨头、贝壳类,这对于厨余垃圾处理器研磨能力就有更高的要求;另一方面,我国仍有存量较大的老旧小区,老式楼房的下水管道设计较为陈旧,下水道的负载不足以支撑垃圾处理器的大范围普及,以及和西方的开放式厨房不同,中国家庭留给厨房的空间往往较少,安装的时候还要考虑水电、橱柜的位置,限制较多。

品牌竞争加剧

马太效应愈发显著

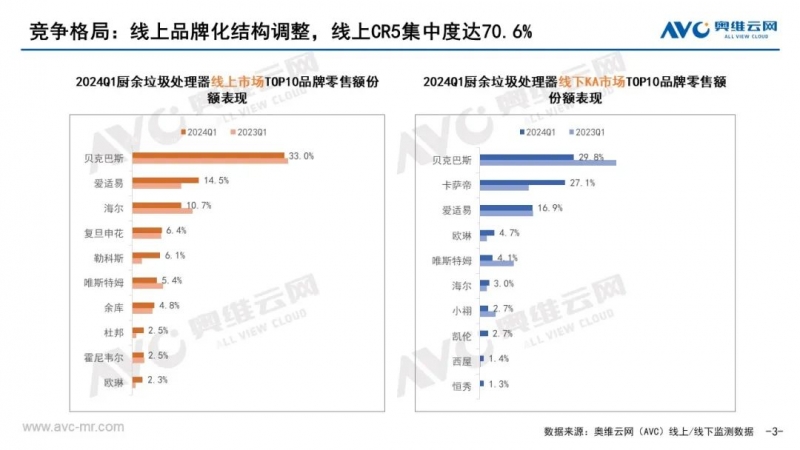

从品牌竞争来看,目前厨余垃圾处理器中以贝克巴斯、爱适易、唯斯特姆等为代表的垂直专业类品牌竞争优势明显,2024年一季度厨余垃圾处理器线上市场前5品牌零售额集中度达到70.6%,线下KA市场前5品牌零售额集中度达到82.6%。另外像卡萨帝等综合类品牌在线下KA渠道增长也比较明显。

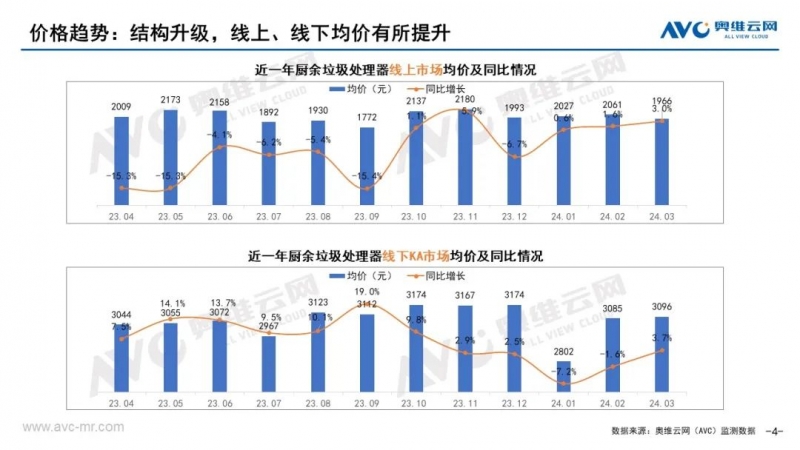

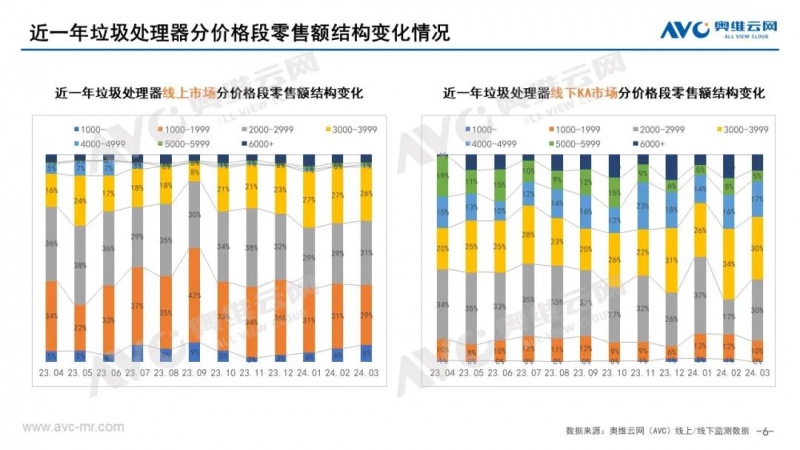

从价格趋势来看,2024年3月厨余垃圾处理器市场均价有所提升,线上市场平均单价1966元,较同期增长3.0%。线下KA市场平均单价3096元,较同期增长3.7%。在从各价位段零售额结构占比来,线上与线下KA市场5000元以上高价位段产品受消费环境影响,均有所收窄。

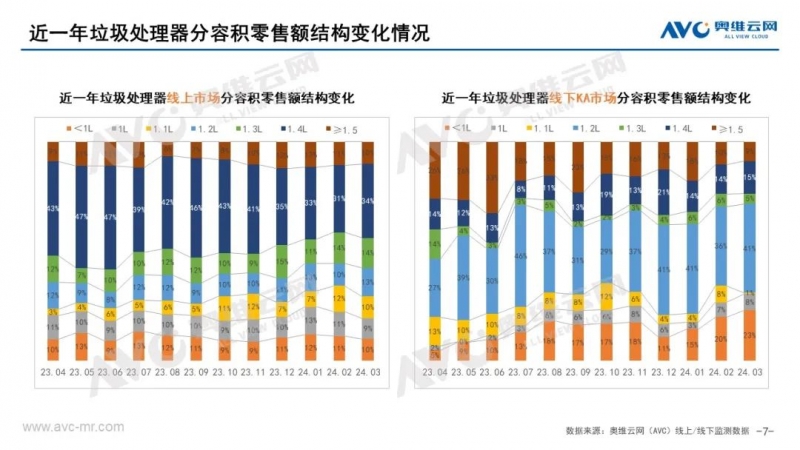

从不同容积零售额结构来看,产品大容量化趋势明显,2024年3月线上1.4升的大容量产品零售额份额占比34%,仍是线上市场主销容量段产品。线下KA渠道则是1.2升容量段产品零售额份额最大,2024年3月达到41%。

在渠道畅销机型中,线上市场以贝克巴斯、爱适易等代表的垂直专业类品牌竞争优势明显,线上市场畅销机型占到了半数。线下市场以卡萨帝品牌凭借强大的用户与渠道优势,产品渗透率不断增加,线下KA市场畅销机型占到近半数。

政策加持

垃圾处理器新国标将于10月1日正式实施

10月1日,GB/T 22802-2024 《家用废弃食物处理器》(厨余垃圾处理器新国标)将正式实施。新国标的实施一方面将促使企业提高生产质量,减少不合格产品的出现,从而保护消费者的权益;另一方面,新标准为消费者提供了更清晰、明确的选购指南,使得消费者在购买时能够根据自己的需求做出更好的选择。在厨余垃圾处理器市场持续下滑的态势下这无疑是一重大利好消息,将有助于厨余垃圾处理器市场的更好发展。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

海尔智家亮相葡萄牙埃斯托利尔网球公开赛,深化本土化营销

海尔智家亮相葡萄牙埃斯托利尔网球公开赛,深化本土化营销

量额双第一!海尔空调获西班牙国家电视台报道

量额双第一!海尔空调获西班牙国家电视台报道

两联供系统品牌推荐:为何欧系水系统基因在高端住宅中依然不可替代?

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题