2024年一季度集成厨电市场总结:困境下耐心与信心的比拼

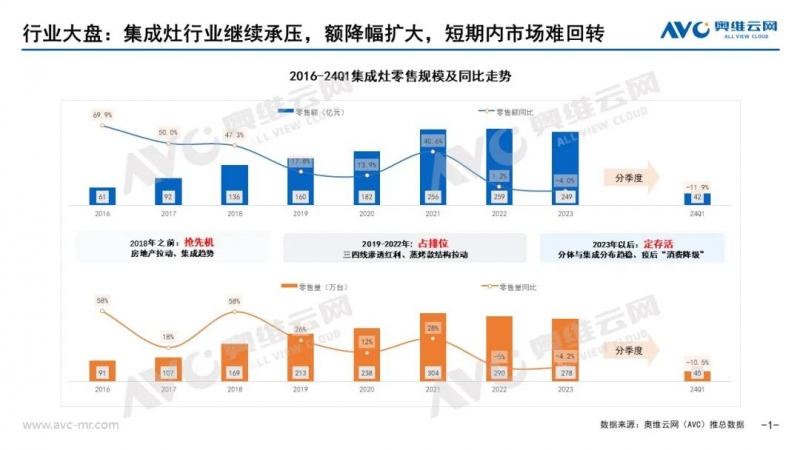

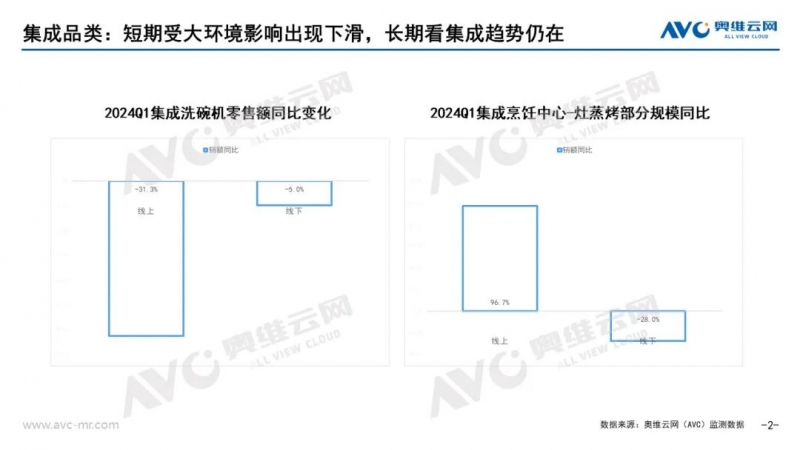

2024年一季度,受到消费大环境的影响,我国集成厨电市场表现不尽人意。集成灶、集成洗碗机、线下集成烹饪中心均出现不同程度的下滑。奥维云网(AVC)推总数据显示,2024年一季度我国集成灶市场累计零售额、量分别为42亿元、45万台,同别分别下滑11.9%、10.5%;奥维云网(AVC)监测数据显示,2024年一季度我国集成洗碗机市场线上、线下零售额同比分别下滑31.3%、5.0%;集成烹饪中心灶蒸烤部分线上零售额同比增长96.7%,线下零售额同比下滑28.0%。

集成灶市场:承压前行,短期难反弹

2024年一季度对于集成灶企业并非“暖春”,消费降级、结构升级速度减缓、下沉渠道表现不佳、款式结构红利消散殆尽、产品同质化等问题都制约了集成灶市场的复苏。虽然集成灶市场下滑原因众多,但核心都是:没有需求。那需求都去哪了?

理性消费下,集成灶竞争优势减弱,需求释放慢第一,对于刚需用户来说,换新更偏向于刚需的烟灶两件套,集成灶作为贵价产品,整体价格远高于烟灶两件套,价格问题劝退部分消费者。第二,对于改善用户来说,一部分消费者会选择价格相对较低的消毒柜款集成灶,这使得产品的溢价能力减弱、行业的结构升级速度放缓,奥维云网(AVC)监测数据显示,2024年一季度线上消毒柜款额占比为27.9%,同比上涨5个百分点,相较于23年全年上涨3.7个百分点。消费大环境下,“可以将就”、“谁坏换谁”等思维会影响部分消费者的换新,使需求释放延后。

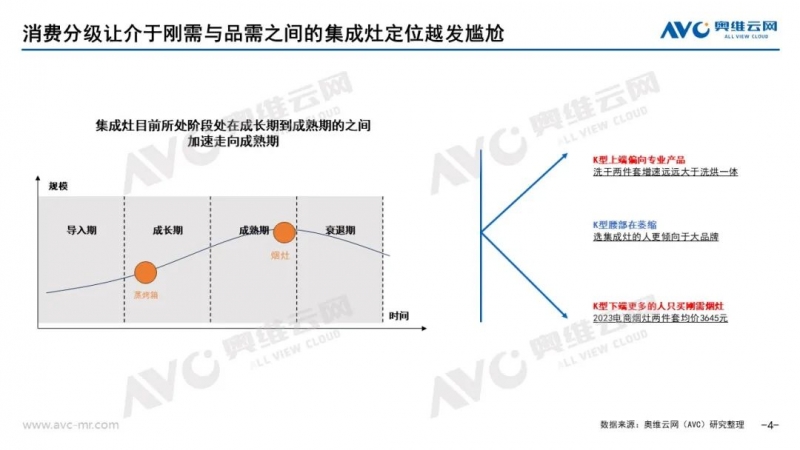

第三,对于集成灶本身来说,“刚需”烟灶+“品需”蒸烤的组合使得集成灶定位不明确,在消费者分级明显的环境下会产生定位矛盾。

产品升级无法有效带动需求释放目前,集成灶市场的产品同质化严重,行业处于“微创新”阶段,“卷参数”无法有效带动需求释放。

行业进入转型期,新渠道新模式需要时间培养集成灶作为近几年发展最快的厨电品类,行业规模快速突破二百亿,成为厨卫第三大品类。但是,快速的发展也暴露了行业问题:一是一二线市场渗透不足、集成灶家电属性不足;二是供过于求,库存问题逐渐显现。以下沉渠道为例,奥维云网(AVC)监测数据显示,2024年一季度下沉渠道(天猫优品+苏宁零售云)集成灶累计订单量下滑73.6%,除大环境影响外,2023年大订单基数是重要原因,同时,2022-2024年多家集成灶企业的第二生产线与新生产园区不断建成投产,供求矛盾会更严重。三是集成灶企业品牌鱼龙混杂,杂牌长尾过多,仍需要时间去清退。

未来可期

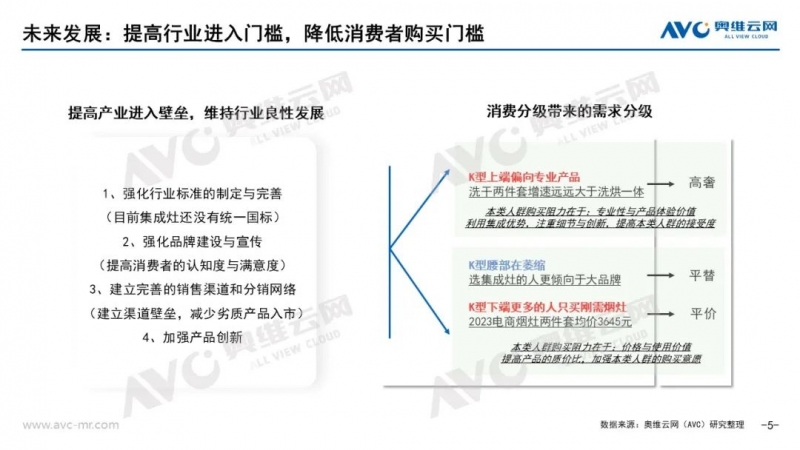

虽然集成灶市场面临诸多问题,但是行业阵痛与调整是必然的,未来集成灶行业的发展要抓住以下几点:提高行业进入门槛,降低消费者购买门槛当前,集成灶行业进入门槛较低,市场上的品牌、产品鱼龙混杂,影响消费者对产品的满意度和市场的有序竞争,需要提高集成灶行业的技术标准、产品标准,优化市场环境。同时,也要提高产品的质价比,吸引更多“犹豫的潜在消费者”。

强化品牌建设,品牌成为溢价的最重要因素当前,消费者的品牌意识逐渐提高,消费者更倾向于选择具有良好声誉、可靠性和质量保证的知名品牌产品,这不仅满足了他们对于产品品质的追求,也带来了信心和安心购买的保障。同时,在集成灶行业产品同质化的前提下,品牌成为产品溢价与竞品区分的有力武器。

抓住以旧换新契机,促进需求转化随着“以旧换新”政策的不断落地,厨电市场可能会迎来一轮换新潮,同时集成灶的换新周期也将逐渐来临,两者的叠加会释放大量换新需求,集成灶企业要早做准备,制定换新政策、上市换新产品、联合换新渠道,争取更多换新需求的落地。

注重抖音等新兴渠道,强化工程渠道的渗透

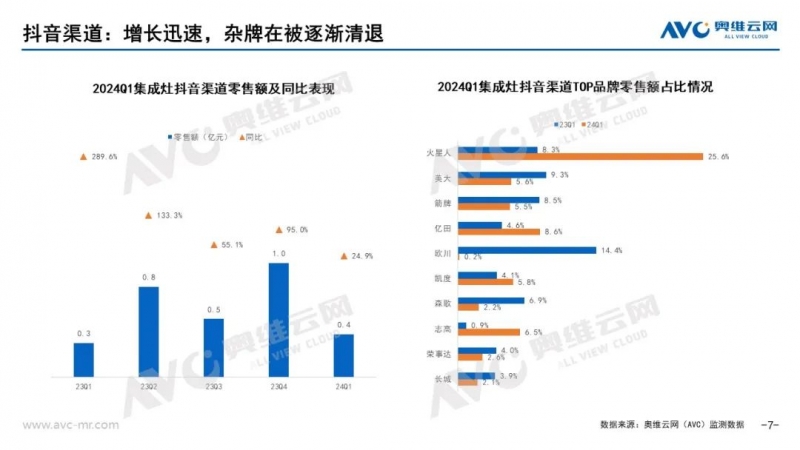

2024年一季度,抖音渠道成为集成灶行业唯一增长的渠道(奥维监测维度)且已经形成一定规模,奥维云网(AVC)监测数据显示,2024年一季度抖音渠道集成灶零售额同比增长24.9%,销量与声量双增长,随着大品牌的逐渐进入,抖音渠道的竞争秩序与产品质量会逐步得到优化。

在工程渠道,目前集成灶产品的精装配套率很低,但集成灶下排烟的结构又需要提前预留出风口,工程渠道或许会成为行业突破口。

虽然集成灶行业一季度仍承压前行,但这是行业调整期的必然,企业需要不断完善渠道布局,推进产品创新,对市场有耐心,对未来有信心,主动迎困局,谋破局。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

海尔智家亮相葡萄牙埃斯托利尔网球公开赛,深化本土化营销

海尔智家亮相葡萄牙埃斯托利尔网球公开赛,深化本土化营销

量额双第一!海尔空调获西班牙国家电视台报道

量额双第一!海尔空调获西班牙国家电视台报道

两联供系统品牌推荐:为何欧系水系统基因在高端住宅中依然不可替代?

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题