2023H1中国房地产精装修市场总结(厨电篇)

2023年上半年整体精装大盘不达预期,同比持续下滑, 据奥维云网(AVC)监测数据显示:2023’H1全国新开盘项目627个, 同比下降31.5%,精装规模37.58万套,同比下降45.1%。其中6月精装规模8.43万套,环比增长12.3%,精装市场暂呈现回暖迹象。

奥维云网(AVC)《2023H1中国房地产商品住宅精装修市场厨电半年报》总结精装修市场厨电产品呈现以下特征:

规模分析:精装修市场整体厨电规模99.7万套,洗碗机配置率增长至近4成

随着住房条件改善、生活方式变革、消费理念升级,中国人的厨房正在被重塑。多元化、多层次、高端化的厨房需求逐渐被释放。传统的三件套油烟机、燃气灶、消毒柜已经不能满足人们的日常生活,反观新兴品类洗碗机、一体机越来越受欢迎。

据奥维云网(AVC)监测数据显示,2023’H1精装修市场整体厨电(烟机、灶具、消毒柜、洗碗机、单功能机、一体机)开盘项目610个,同比-31.2%,市场规模99.72万套,同比-43.7%。

其中传统型:2023’H1精装修市场烟灶开盘项目610个,同比-30.9%,精装修规模36.2万套,同比-45.5%,作为标配产品,配置率基本保持不变。

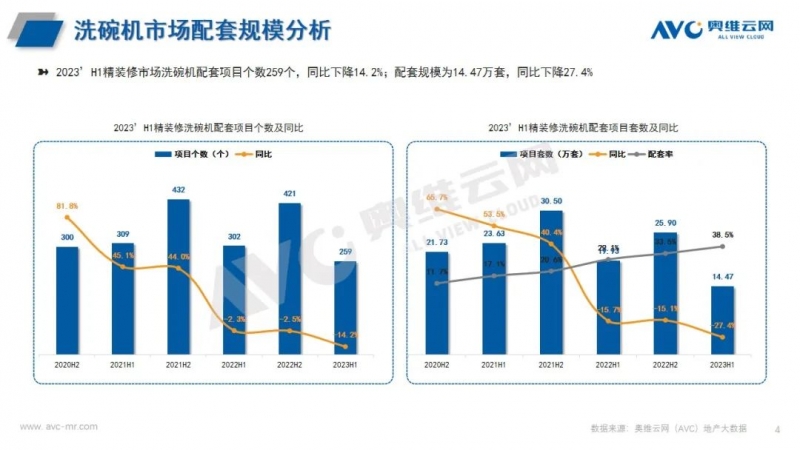

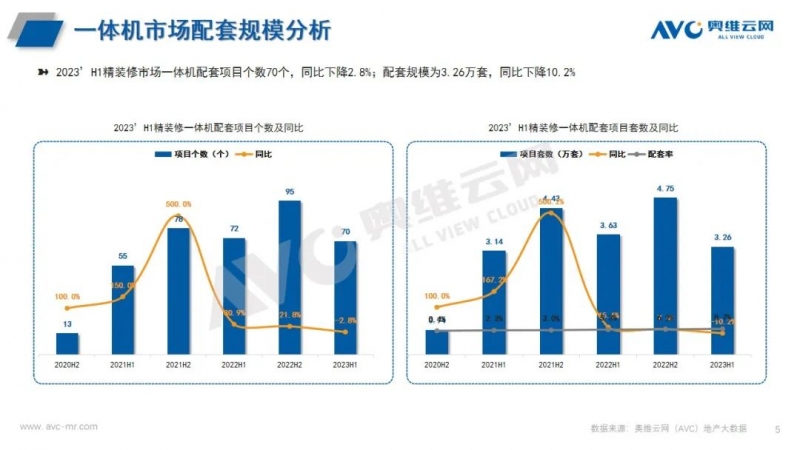

新兴型:2023’H1精装修市场洗碗机开盘项目259个,同比-14.2%,精装修规模14.47万套,同比-27.4%,配置率38.5%,同比+9.4%;2023’H1精装修市场一体机开盘项目70个,同比-2.8%,精装规模3.26万套,同比-10.2%,配置率8.7%,同比+3.4%。整体来看,洗碗机、一体机配置率增速十分明显,从2020年配置率11.4%、0.6%,分别上升27.1、8.1个百分比。另外2023’H1精装修市场消毒柜开盘项目131个,同比-42.3%,精装规模8.01万套,同比-58.5%,配置率持续下降至21.3%;单功能机规模较少,精装修规模1.56万套,同比-1.5%。

市场分析:主要集中在华东、华南区域,成都位于首位

从区域分析,2023’H1精装修市场整体厨电主要集中在华东、华南,市场份额合计64.6%,与去年同期相比,下降了8.6个百分比;从城市性质分析,主要集中在一线、新一线、二线城市,合计市场份额为89.1%,与去年同期相比,上升3.7个百分比;从单个城市分析,成都、上海、杭州精装修厨电市场份额位居TOP3,份额分别为12.5%、7.6%、6.5%,与去年同期相比TOP3城市仅成都坚守。

开发商分析:头部房企更迭,华润挤进TOP3房企

从开发商阵营分析,2023’H1精装修市场整体厨电配套项目中,TOP3房企分别为保利发展、万科、华润置地,厨电整体规模分别为4.71、4.68、4.61万套。其中深业集团增速较明显,与去年同期相比增长了650个百分比。从单个部品分析,精装修市场洗碗机配套项目中,TOP1房企为华润置地,洗碗机配套规模为1.22万套,龙湖地产、保利发展紧随其后,其中建发地产、滨江集团配套洗碗机规模增速明显。

竞争分析:第一阵营老板、方太持续领先,博西三大品牌追赶明显

从品牌阵营分析,2023’H1精装修市场整体厨电品牌保持较高集中度,TOP5品牌份额近9成。据奥维云网(AVC)监测数据显示,2023’H1精装修市场整体厨电TOP5品牌份额合计为86.0%,与去年全年相比上升0.2个百分比。以老板、方太为第一品牌阵营,博西三大品牌紧随其后,其中博西三大品牌增速明显,与去年同期相比,西门子、博世、嘉格纳分别上升5.8、4.8、1.0个百分比。从单个部品分析,烟灶消洗四部品TOP3品牌均为老板、方太、西门子,TOP3品牌 合计份额分别为77.8%、77.4%、83.0%、69.9%,与去年同期相比,同比分别为+3.4%、+3.8%、+11%、-6.7%。

2023年趋势预测,目前多地出台救市政策,促进楼市复苏,预计下半年楼市会逐步好转,预测2023年总体规模约90万套,烟灶作为标配产品,23年规模约86万套,新兴部品洗碗机、一体机规模有所增长,规模分别约36、9万套,一消毒柜、单功能机规模分别约18、1.4万套,整体厨电六件套规模约237万套。

免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

东南亚白电份额第一!印尼AQUA杯羽毛球挑战赛启动

东南亚白电份额第一!印尼AQUA杯羽毛球挑战赛启动

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

上海住家室内设计师哪个能把控预算

上海住家室内设计师哪个能把控预算

五大能力助力海尔专卖店成为暖心好邻居

五大能力助力海尔专卖店成为暖心好邻居

AI驱动,海尔智家618全面第一

AI驱动,海尔智家618全面第一