2023年厨电消费信心不足,集成烹饪中心或是机会

近日,中怡康发布研究报告称:2022年主要经济指标低于年初目标,政府出台一揽子稳经济措施,但不确定因素仍较多,信心重塑仍需时间。

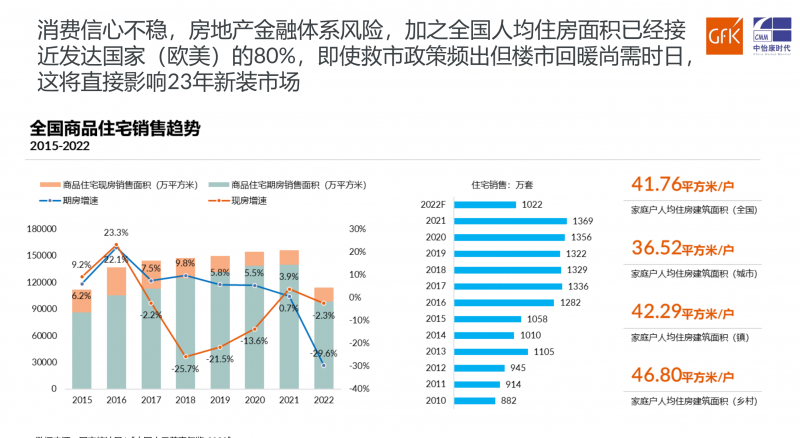

目前消费信心不稳,叠加房地产金融体系风险,加之全国人均住房面积已经接近发达国家(欧美)的80%,即使救市政策频出但楼市回暖尚需时日,这将直接影响2023年新装市场的表现。

最近几年,居民初婚年龄大幅推迟,人口增长同时出现拐点数,2022年新出生人口已经是负增长,平均家庭数量规模下降,家庭结构变动取代人口规模成为影响消费的重要因素。

2022全年中国家电整体(不含3C)销额7999亿元,同比下滑6.4%。受宏观环境影响,燃气具行业难以避免量额双跌。

在厨电品类上,燃气热水器中高端双线上升,大出水量、零冷水、智能化持续活跃。中高端市场主力产品,颜色丰富,产品卖点醒目清晰,目标人群定位精准。燃气灶大火力、高能效依然是主力。线下市场智能防干烧上升,线上市场定时功能起步,总体而言产品向更加便民化发展。

2022年集成灶销量超300万台,对分机产品影响加深,盛况下品牌持续上升,大疫下龙头向上,但TOP品牌内部竞争激烈。可以预见,2023年集成灶内卷加剧,结构升级红利消退,品牌主动加速产品迭代抢占市场趋势将更加明显。

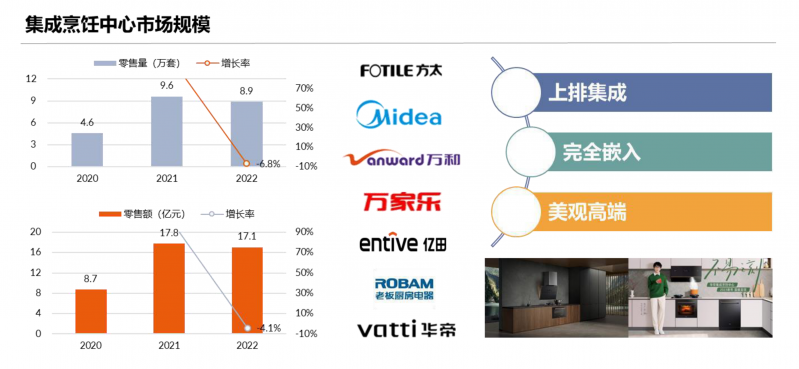

厨电市场也出现了新的亮点,集成烹饪中心快速发展,疫情下表现亦远优于行业,目前竞争者较少,且定位超高端,趋向奢侈级。集成烹饪中心均价逼近2万元,对高端市场拉升作用明显,目前行业高端玩家以方太和华帝为主。

2023年市场小幅回升,存量换新是增长突破口,尤其是当前房地产销售以及投资尚未走出低迷,厨卫产品新增需求难以显著提振。厨卫行业中,集成灶、洗碗机和集成烹饪中心有望延续增长。

中国存量房(不考虑农村自建房 )约3亿套,其中每年约有3%进行再装修存量换新需求将成主要驱动力,主要厨卫产品未来两年换新量约为8000千万台。

报告结论认为,市场增量不在,但结构性机会常存。上半场,行业飞速发展,需求以新增为主,从无到有的过程,品牌更加倾向于市场份额的扩张。而下半场,市场接近登顶,替换需求成为主流,消费者需求两端分化,从有到好或化繁为简。

厨电行业渠道多元化加剧,新一轮渠道变革的重心,聚焦于下沉市场和社交平台的全触点,中国乡镇人口9.3亿,占总人口70%,加之农村居民收入持续增长,为消费升级提供支撑,下沉市场成热点。

2022年主要新零售平台同比增长11%+,下沉市场品牌集中度更高,更容易打造爆款。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

东南亚白电份额第一!印尼AQUA杯羽毛球挑战赛启动

东南亚白电份额第一!印尼AQUA杯羽毛球挑战赛启动

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

上海住家室内设计师哪个能把控预算

上海住家室内设计师哪个能把控预算

五大能力助力海尔专卖店成为暖心好邻居

五大能力助力海尔专卖店成为暖心好邻居

AI驱动,海尔智家618全面第一

AI驱动,海尔智家618全面第一