盘点厨电行业:2022软着陆,2023碎片化加速

对厨电行业来说,即将过去的2022年可谓“失之东隅,收之桑榆”。地产销售疲软、海外通胀高企影响出口、疫情反复成为压在企业身上的“三座大山”,但集成灶、洗碗机等新兴品类逆势而上,成为“低迷阴云”中的亮点。

奥维云网(AVC)推总数据显示,2022年1—9月,中国厨房大家电市场(吸油烟机、燃气灶、消毒柜、洗碗机、嵌入式微蒸烤、集成灶)零售额为669亿元,同比下降3.7%。其中,洗碗机线上销售额同比增长8.29%,集成灶线上销售额同比增长10.3%,线下销售额同比增长1.7%。

数据背后,既是厨房在年轻人心中“戏份”的上升,又折射出行业从高增长切换到高质量增长必经的曲折。在格局重塑的过程中,确定性增长之路也会越来越清晰。

消费市场潜力依旧巨大

二十大报告指出,要着力扩大内需,增强消费对经济发展的基础性作用和投资对优化供给结构的关键作用。长期来看,中国消费升级的长期趋势并没有改变,消费市场的潜力依旧巨大。

2022年前三季度,中国经济累计同比增长3.0%,其中三季度同比增长3.9%,较二季度增速提升3.5个百分点。咨询公司毕马威(KPMG)预测,四季度中国经济增长有望达到3.6%,全年增长3.2%;2023年,国内经济增速将快于2022年,预期全年经济增长5.2%。

随着消费升级的持续推进,人民对美好生活有了更高期待,对厨房电器性能、功能、品质等提出更高的要求,这些为厨房电器行业持续成长提供了新机会和新空间。正如有关分析人士总结的,今年中国厨电市场的表现,“就是刚需品类的存量升级,以及新兴品类的持续扩容”。

近年来,工信部等4个部门推出了《推进家居产业高质量发展行动方案》,商务部等13个部门发布了《关于促进绿色智能家电消费若干措施的通知》。政策的利好,也有助于家电、厨电消费复苏的提速。

传统烟灶:“稳”当道,“质”为先

即便是在市场规模小幅收缩的2022年,油烟机和燃气灶两大传统品类依然占据中国厨电市场的半壁江山。但受疫情影响,线下销额显著下滑,线上销额则增长稳健。奥维云网(AVC)数据显示,2022年前三季度油烟机线上、线下销额同比分别为+6.55%、-19.62%,销量同比分别为+2.61%、-25.07%;燃气灶线上、线下销额同比分别为-3.70%、-14.09%,销量同比分别为-4.92%、-19.27%。

作为行业“老大哥”,油烟机、燃气灶经过近40年的发展,市场已进入存量升级主导阶段,产业发展的侧重点在于存量房改造下的换新需求。企业要撬动这一方面的需求,升级的产品、创新的技术、优化的体验是基本保证。

目前,油烟机的产品形态更为丰富,除了传统的中式、欧式、侧吸式产品外,超薄近吸、顶侧双吸、下沉式升降等新形态的产品也得到了消费者的青睐。数据显示,2022年1—9月,超薄近吸款油烟机因其对橱柜的高度适配性以及外观的高颜值,线上、线下渠道零售额分别同比增长168%、320%。

以高端化重塑行业发展,是华帝等头雁企业的共同选择,这点在烟灶市场上表现得尤为突出。前三季度,烟灶均价延续了上涨趋势,油烟机线上、线下均价分别同比变动+3.84%、+7.28%;燃气灶线上、线下均价分别同比变动+1.28%、+6.41%。

集成厨电:星光熠熠,潜力巨大

集成灶、集成水槽、微蒸烤一体机等集成产品是今年厨电市场最大的亮点。GfK中怡康报告显示,集成厨电在今年1—9月对行业的贡献度达到15.0%,预计2022年全年零售量接近400万台;集成洗碗机的表现最为亮眼,1—9月的市场零售额同比增长率达到47.1%,远超其他品类。

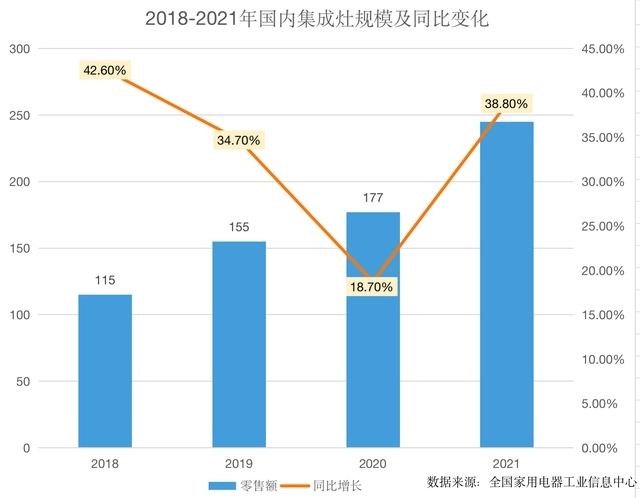

作为集成厨电市场的排头兵,集成灶在2022年1—9月的市场规模为168.7亿元,同比增长10.6%;线上销额累计同比增长10.28%,线上销量同比下降4.21%,线上均价同比增长15.12%,而线下销额累计同比增长1.67%,线下销量同比下降4.95%,线下均价同比增长6.96%。

虽然受地产下行、疫情等因素影响,集成灶行业景气度出现下滑,但产品结构升级带动均价上涨,特别是满足更多烹饪需求的蒸烤款集成灶渗透率进一步提高,使得今年1—9月线上、线下市场份额分别达到47.3%和56.5%。

全国家用电器工业信息中心数据显示,2022年1—9月,线上市场在销集成灶品牌数量为224个,较去年增加17个;线下在销集成灶品牌数量为89个,较去年增加16个。以华帝为代表的传统厨电品牌、美的为代表的家电巨头以及互联网品牌入局,在加剧行业竞争的同时,也在提高各品牌渠道开拓、产品研发、营销推广的力度,助力集成灶赛道进一步扩容。

另外,不切断台面、不破坏装修风格的集成烹饪中心在疫情下仍稳步增长。今年1—9月,其零售量额规模为7.2万套、13.9亿元,分别同比增长3%和6%。

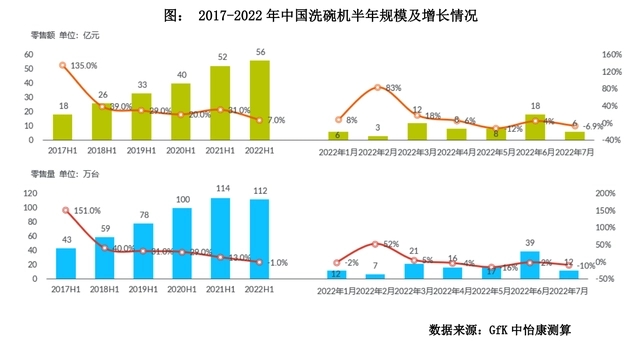

洗碗机:增量空间显著,渗透率有望加速

全球知名的消费市场研究机构Euromonitor(欧睿信息咨询)报告指出,2021年国内洗碗机渗透率不足2%,与欧美普遍在50%以上相比,有较大的提升空间。随着国内消费水平的提升,解决洗碗刚性需求的洗碗机将逐步由可选走向必选,国内洗碗机有望快速渗透。

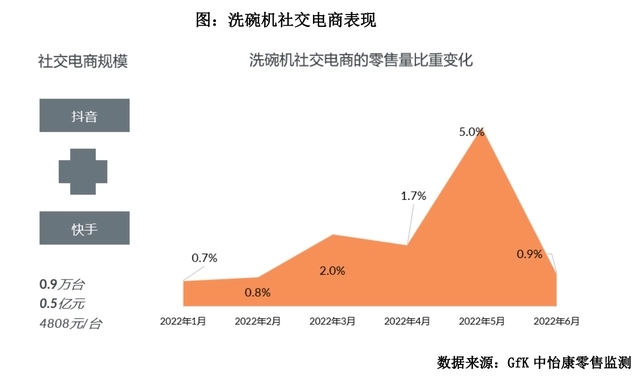

继2021年零售额首次突破百亿元大关后,今年洗碗机在年轻人中的受欢迎度有增无减。在落幕不久的“双十一”大促中,京东数据显示,嵌入式洗碗机成交额同比增长100%。

值得一提的是,自2015年以来,洗碗机市场“东风渐进”。2015年,西门子品牌洗碗机线上零售份额占比达到69.6%,可谓“一家独大”,而到2021年,这一数据降为27.1%。以“方老华”为代表的国产品牌,凭借产品、渠道、营销等优势,加速抢占外资品牌原有的市场份额。洗碗机市场进入“多强并立”的时代。

西部证券在研报中预测,洗碗机长期渗透率可向烟灶看齐,预计2030年渗透率将超过10%,行业规模将达到583亿元,未来10年复合增速约21%。

2023年展望:地产松绑,利好释放

稳增长基调之下,地产端有望逐步发力。今年以来,中央多次释放积极政策信号,以提振房地产市场,推出包括降低首套房利率、下调公积金贷款利率、换购住房退税等“组合拳”,助力提振楼市信心,同时助力经济稳增长。

根据商品房住宅和大厨电(烟灶消等)的季度同比数据进行历史回测,大厨电销售受房地产市场的影响较大,且影响大多滞后2~3个季度。机构测算数据显示,2021年新房销售拉动的油烟机销售占比达到70%。2023年,房地产销售数据有望逐季回暖。随着房地产市场稳中向好逻辑的兑现,地产后周期的厨电、白电将陆续受益。

与此同时,二三线存量房优势、小镇人群的消费能力优势,使得集成灶、洗碗机、嵌入式等新兴品类在二三线和乡镇市场获得更明显的增长。体验感更好的新兴厨电,将会持续在低线市场盘活消费者的品质需求。

2023年展望:渠道碎片化加速

随着新媒体时代媒介信息的碎片化,厨电行业正式进入电商(平台电商+直播电商+社交电商等)、整装、精装等新兴渠道共存的多元化时代。

奥维云网(AVC)监测数据显示,2022年“双十一”大促期间,抖音、快手平台厨电品类零售规模超3亿元,且厨电头部企业陆续入局。其中,抖音平台规模2.84亿元,前10品牌包括老板电器、方太、凯度、华帝、美的、美大、苏泊尔、四季沐歌、海尔、火星人。

需注意的是,虽然渠道多元化已成必然,但提升门店经营质量依然是厨电企业突破增长天花板的核心手段。

外部环境冲击叠加内部竞争加剧,可以预见,未来3~5年厨电行业势必迎来新一轮洗牌。在这场“强者游戏”中,唯有坚定信心,全方位打磨核心竞争力,更大限度放大自身优势的企业,才有望穿越地产周期,分得更大的市场蛋糕。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

东南亚白电份额第一!印尼AQUA杯羽毛球挑战赛启动

东南亚白电份额第一!印尼AQUA杯羽毛球挑战赛启动

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

618海信百吋电视销量“爆单”,原来球迷都在看裁判同款专业画质

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

探索智慧科技:海尔外骨骼机器人W3让运动更轻松

上海住家室内设计师哪个能把控预算

上海住家室内设计师哪个能把控预算

五大能力助力海尔专卖店成为暖心好邻居

五大能力助力海尔专卖店成为暖心好邻居

AI驱动,海尔智家618全面第一

AI驱动,海尔智家618全面第一