洗衣机海外市场结构重塑

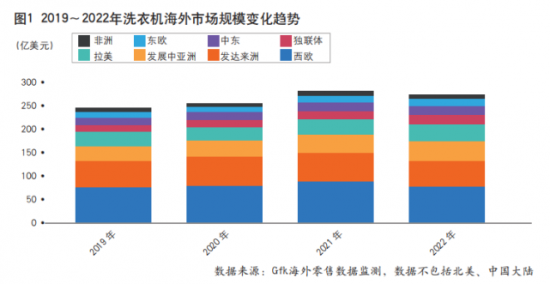

2022年,洗衣机海外市场逐渐进入稳定增长期。GfK海外监测数据显示,受同比基数影响,2022年洗衣机海外市场(不包含北美及中国大陆市场,下同)规模呈现同比微跌的态势。其中,零售量为6219万台,同比下降2.5%;零售额为260.8亿美元,同比下降2.9%(见图1)。但是,洗衣机海外市场的整体规模较疫情前有明显的提升。

市场稳中有进

分区域来看,纵观洗衣机海外市场,亚洲是最大的市场,占据了洗衣机海外市场约35%的份额,日本、印度、韩国、越南是该地区市场规模较大的消费国;欧洲是另一个重要的市场,德国、英国和法国是洗衣机消费较多的国家。

2022年,洗衣机在发达亚洲地区(包括日本、韩国、新加坡以及中国香港和中国台湾)的零售额同比下降13%,在发展中亚洲地区(包括柬埔寨、印度、印度尼西亚、马来西亚、泰国、越南和缅甸)的零售额同比增长12%;在东欧和西欧地区的零售额、零售量均呈现双降态势;前独联体、拉美地区受多种因素影响,量跌额涨;中东地区市场微增,非洲地区市场微跌。

从零售额规模来看,洗衣机海外市场规模排名前三位的国家分别为日本、印度、巴西,同在第一梯队的还有德国、俄罗斯、英国、法国(见图2)。对比各国洗衣机市场零售额的同比增长率,印度、土耳其、越南、埃及、阿根廷零售额、零售量均呈现双增态势。受战争和汇率等因素影响,俄罗斯和阿根廷洗衣机市场零售量的同比增长也处于高位。

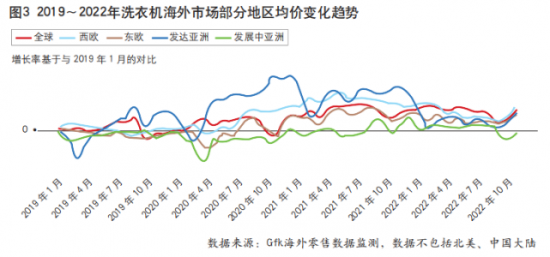

以2019年1月均价为基准分月对比均价增长率,洗衣机海外市场均价整体呈现增长态势,尤其是洗衣机均价相对较高的西欧和发达亚洲地区,均价的增长更为明显(见图3)。疫情对洗衣机海外市场的均价提升产生了多方面影响。首先,全球供应链短缺给洗衣机厂商带来了生产和物流成本的上涨,厂商不得不提高产品售价来应对成本压力。其次,消费者更加注重健康,对洗衣机的性能也提出了更高的要求,产品升级也在一定程度上带动了均价的提升。此外,疫情导致全球经济形势不稳定,各国央行纷纷采取宽松的经济政策刺激经济发展,这也导致一些国家货币贬值,拉动了洗衣机产品价格上涨。

分渠道来看,对比2019年,疫情后各区域线上市场份额都有明显的增长。2022年,欧洲线上市场零售量占比为34%,较2019年提升了近10个百分点;发展中亚洲地区线上市场占比从3%提升至6%,发达亚洲地区线上市场占比从10%提升至17%;其他地区线上市场份额也有明显的提升,海外整体线上市场占比为21%,较2019年提升了6个百分点。相比线下实体店购物,线上渠道购物为消费者提供了更加全面、便捷的产品比较和选择方式;线上渠道购物促销活动和价格优惠也吸引了一部分追求性价比的消费者。这些因素都促进了洗衣机线上市场的发展,并使得线上渠道在疫情后整体市场占比得到进一步提升。另外,疫情期间,许多实体店面临营业时间受限、人员流量限制等问题,进一步推动了消费者转向线上渠道购物。

细分化需求带来行业机遇

洗衣机海外市场虽然整体规模处于一个相对稳定的态势,但细分市场仍在持续优化,朝着智能、环保、多样化等方向不断升级,高端产品的比重稳步提升。

受文化、经济、技术和环境等多重因素影响,不同国家消费者对洗衣机产品的选择存在较大差异。但是,整体来看,滚筒洗衣机在海外市场的份额保持增长。欧洲国家以滚筒洗衣机为主,前独联体国家仍有较少的波轮产品销售,非洲地区和发展中亚洲地区仍有30%乃至更多的销量来自双缸洗衣机。总体来看,滚筒洗衣机的市场份额在逐步提升。其中,亚洲地区滚筒产品的市场份额提升的相对较多。

在洗衣机海外市场,消费者对大容量产品的需求也在增长,10kg以上洗衣机产品的零售量占比超过30%,零售额占比接近40%。其中,欧洲地区仍以9kg及以下产品为主;中东、拉美地区受文化习俗等影响,虽然青睐大容量产品,但是主要以波轮洗衣机为主;亚洲地区大容量滚筒洗衣机市场份额相对较高,份额提升幅度较为明显。

各种附加功能是海外消费者选购洗衣机时的重要考虑因素。这些附加功能给洗衣机带来了一定的溢价空间。带有烘干功能的洗衣机在海外市场的占比保持逐年增长的态势,尤其是发达亚洲地区,洗烘一体机2022年的零售额占比较2019年提升了近10个百分点,零售额占比达到46%。带有自动投放功能的洗衣机在海外洗衣机市场的占比同样逐年提升,发达亚洲地区自动投放洗衣机零售额占比接近40%。此外,带有健康相关功能的洗衣机也更受消费者青睐,如杀菌除螨、高温洗、筒清洁等。

随着物联网和人工智能的普及,智能洗衣机产品在海外市场的占比也在逐年提升。2022年,在海外市场,智能洗衣机的零售量占比为27%,零售额占比为33%。对于厂商来说,智能产品仍有一定的溢价效用,尤其是智能语音产品。欧洲和发达亚洲地区智能产品的占比相对较高,西欧地区智能语音产品零售额占比也已达到13%。

环保和节能已成为当今社会的发展趋势,消费者对环保和节能产品的需求越来越高,变频洗衣机在海外市场的零售额占比由2019年的53%上升至2022年的63%,提升了10个百分点。值得注意的是欧洲地区。随着2021年欧洲新能效标准实施,欧洲地区高能效洗衣机的市场份额迅速提升,能效A级产品的零售额份额达到33%,整体升级已是大势所趋。

洗衣机海外市场的细分化为不同的市场需求和消费偏好提供了更多的选择空间,也促使厂商不断创新并推出多元化产品,从而满足不同市场和消费者的需求。

国产品牌的机遇和挑战

从品牌角度来看,中国品牌在洗衣机海外市场的份额有较大的提升。2019年,中国品牌零售额份额占比为9.5%,2022年份额占比为13.3%,提升了近4个百分点。其中,中国品牌在前独联体地区的零售额份额提升了14个百分点,在东欧、发达亚洲和非洲地区的零售额份额均提升了超过4个百分点。

2020年初,在全球各大品牌因疫情导致工厂停产、供货短缺的情况下,中国品牌凭借自身强大的供应链优势借机赢得一部分海外需求订单,为中国家电企业出海扩张之路带来机遇。此外,受俄乌冲突、贸易限制和物流中断等因素影响,欧美品牌在俄罗斯市场的销售下滑,这给中国品牌带来了机会,中国家电品牌在全球家电市场迎来转型的关键时刻。

在价格敏感的市场,以更具竞争力的价格进入,将是一个非常重要的战略。随着中国制造业的发展,中国家电产品在技术研发方面逐渐跻身全球领先水平,高质量产品在日渐高端化的海外市场拥有更大的竞争力。

此外,中国品牌的影响力也在逐步上升。一方面,一些品牌通过收购、并购等方式扩张渠道,运筹海外市场;另一方面,中国品牌通过提供高质量的服务和售后支持来提升海外市场的竞争力,例如多语言服务、快速配送服务、高效维修服务等。

总而言之,中国品牌只有在质量控制、技术升级、品牌建设和服务等方面做更多努力,才能在海外市场上赢得更多消费者的信任和支持。

2023年展望

多家权威金融机构预测,2023年全球经济将继续承压,全球家电市场也必将面临一定的挑战。货币汇率、通货膨胀、失业率等经济因素对洗衣机海外市场必然产生一定的影响,贸易战、政治紧张局势、自然灾害等地缘政治事件也可能给市场带来波动。

除了把握宏观方面的影响,洗衣机企业还要注意以下几个方面。第一,洗衣机市场竞争激烈,产品同质化严重,厂商面临的成本压力越来越大,厂商需要采取一些措施降低成本并保持竞争力;第二,洗衣机品牌多样化和新品牌的不断涌现使得市场份额分配更加困难,有效的市场营销策略也是厂商需要关注的重点方向。此外,消费者需求的多样化是厂商面临的挑战之一,技术进步也会给市场带来一定的影响。具体到洗衣机市场,表现为更高效的清洁技术、更节能的产品或者更智能的设备等。厂商只有推出具有这些特点的产品,满足消费者的需求,扩大市场份额的机会才更大。

2023年,洗衣机海外市场的机会和挑战都很突出。中国厂商出海需要关注消费者的需求、技术创新和成本控制,以便更好地抓住这些机会并面对挑战。

分享免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 重点推荐

-

两联供系统品牌推荐:为何欧系水系统基因在高端住宅中依然不可替代?

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

一场只为用户而来的聚会:小熊电器20周年私享会倒计时

海尔智家携AI智慧家电进驻巴西两大头部渠道

海尔智家携AI智慧家电进驻巴西两大头部渠道

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

多地鼓励居民装修既有住房 京东自营家装以全链路服务破解装修难题

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

瑞族V-ZUG正式入驻京东 Adora洗衣机开启高端生活品质体验

深化东南亚本土布局,海尔Iris洗衣机亮相泰国

深化东南亚本土布局,海尔Iris洗衣机亮相泰国